Насколько сырьевые товары обгонят акции?

В главе 1 мы затронули тему относительных темпов роста золота и акций. Мы обратили внимание на то, что с января 2002 г. по июнь 2008 г. цены на золото выросли примерно в 10 раз больше, чем S&P 500 и промышленный индекс Доу-Джонса. Но более важное наблюдение заключается в том, что на протяжении ХХ в. отношение акции/золото каждые 35-40 лет достигало пика, за которым следовало длительное снижение к предыдущим минимумам, продолжавшееся от 7 до 15 лет.

Во время написания этих строк пара акции/золото снизилась с максимумов 1999 г. более чем в пять раз. Согласно закономерности последних 100 лет, чтобы пара достигла минимумов начала 1980-х гг., она должна потерять по меньшей мере еще 70%. Такое развитие событий может повлечь за собой 15%-ное снижение стоимости акций от уровня июня 2008 г., в дополнение к тем 20%, которые уже потеряны после максимума октября 2007 г. Это должно сопровождаться ростом цены золота не меньше чем на 50%. В период 2008-2015 гг., вероятно, будет наблюдаться продолжение опережающего роста цен золота по сравнению с акциями, чтобы отношение акции/золото могло уменьшиться в соответствии с закономерностями последних 100 лет.

Являются ли сырьевые товары слишком дорогими для акций?

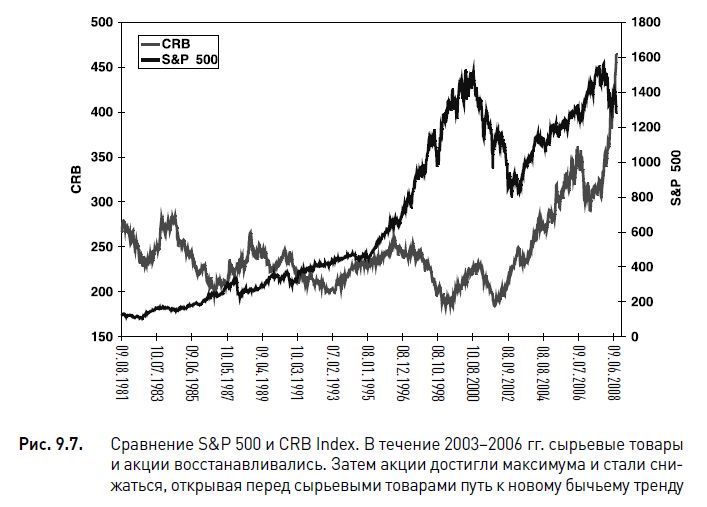

А что можно сказать про другие сырьевые товары? Применимы ли к ним закономерности отношения акции/золото? Начнем со сравнения индекса S&P 500 с индексом CRB, наиболее известным индексом цен сырьевых товаров. На рис. 9.7 видно, что по состоянию на конец июня 2008 г. CRB закрылся на новом историческом максимуме, в то время как S&P 500 опустился до трехмесячного минимума, потеряв 20% по сравнению со своим рекордным максимумом в октябре 2007 г. Рассматривая 27-летний период, можно прийти к выводу, что у CRB более волатильный характер, чем у S&P 500, отчасти благодаря тому, что он состоит из 28 разных сырьевых товаров. Обратите внимание, что в 2003-2006 гг., когда глобальный экономический рост сопровождался сначала обычным ростом цен акций, а затем ралли на рынках сырьевых товаров, наблюдался рост обоих индексов. Ослабление доллара помогло ускорило сырьевое ралли, поскольку цены на сырье в основном указываются в долларах США.

После того как в 2007 г. американская экономика стала спотыкаться после жесткой коррекции на рынке жилья, акции начали снижаться, облигации продемонстрировали смешанную картину, а для сырьевых товаров начался бычий тренд. На рис. 9.8 видно, что рост цен на сырьевые товары ускорился во время отскока акций в 2003-2006 гг., т.е. до того, как ситуация изменилась в пользу сырьевых товаров и отношение S&P 500/CRB стало снижаться до 12-летнего минимума. Важность этого отношения состоит в том, что оно отражает динамику стоимости компаний (выраженной в ценах акций) относительно движения цен на совокупность 28 сырьевых товаров, включая энергоносители, металлы, сельскохозяйственное сырье и продовольственную продукцию.

Несмотря на то, что отношение акции/сырьевые товары достигло 12-летнего минимума, текущему тренду еще предстоит развиться для того, чтобы эта пара упала до минимумов начала 1980-х гг. Это хорошо видно на рис. 9.9. Отношение акции/сырье находится на полпути до этих исторических минимумов, соответствующих минимумам отношения акции/золото. При этом пара акции/сырье имеет больше шансов опуститься ниже из-за специфических особенностей отдельных групп сырья. Вспомните, как в главе 8 мы анализировали отдельные виды сырья – нефть, золото, медь, пшеницу, кукурузу и сою. Мы определили, что ралли золота началось в 2001 г., за ним последовало повышение цен на нефть в 2002 г., а в 2006 г. к росту присоединились продовольственные и сельскохозяйственные товары.

Как долго сможет нефть обгонять золото?

В мире сырьевых товаров есть еще один начинающийся тренд, имеющий немалое значение для финансовых рынков. Важность отношения между золотом и нефтью подчеркивается ведущей ролью топлива по отношению к металлам и другим видам сырья.

В главе 6 мы исследовали отношение коэффициента золото/нефть и выяснили, что начиная с 1970-х гг. каждое длительное снижение этого отношения всегда вызывало спад или значительное замедление роста американской экономики, а также ухудшение экономического положения всего остального промышленно развитого мира. Это объясняется тем, что падение пары золото/нефть отражает чрезмерный рост цен на нефть, что увеличивает затраты и инфляционные последствия для импортеров и потребителей. На рис. 9.10 показано, как в июне 2008 г. отношение золото/нефть упало до рекордного минимума (6), значительно ниже среднемесячного значения 15,2 за время с 1971 г. Предвидя восстановление этого отношения к своему среднему уровню, мы ожидаем, что цена золота повысится до рекордного максимума $1030 и будет затем расти до уровня $1500, который соответствует вышеупомянутому снижению пары акции/золото. Такое развитие событий, вероятно, продолжит оказывать давление на доллар США, движение которого противоположно динамике золота. Следовательно, бычья тенденция на рынке сырьевых товаров сохранится, как и снижение коэффициента S&P 500/CRB.

Можно возразить, указав на то, что восстановление пары золото/нефть может также произойти в результате падения цен на нефть и одновременного более скромного снижения цен на золото, в результате чего это отношение повысится до 9 или 10. Такое развитие событий сопровождалось бы значительным восстановлением курса доллара США, поскольку падение цен на нефть снимает давление с США и других импортеров нефти. Откат цен на нефть неизбежен, но маловероятно, чтобы ОПЕК позволила им упасть значительно ниже $100 за баррель.

В главе 8 мы попытались доказать, что предстоит длительное продолжение текущего бума сырьевых товаров. Совместное влияние факторов спроса и предложения, повышающих цены всех сырьевых товаров, свидетельствует о том, что прекращение бычьего тренда маловероятно. Что же касается последствий дальнейшего снижения отношения акции/золото для цен на сырье, то кажется неизбежным, что цены материальных активов, таких как металлы, энергоносители, сельскохозяйственные товары и продовольствие, продолжат свое восхождение.

|