Глава 4. Долларовый медведь пробуждается (2002-2007 гг.). Начало медвежьего рынка доллара (2002 г.)

В период 2002-2007 гг. совершился важный поворот на глобальных валютных рынках, ибо в это время начался новый медвежий рынок американской валюты и повсеместное восстановление евро. Падение ценности доллара обернулось невероятным ростом цен на сырьевые товары, приведшим к новым рекордным максимумам цен на драгоценные металлы, энергоносители и сельскохозяйственную продукцию. В этой главе мы поговорим о годовой динамике восьми крупнейших мировых валют (доллара США, евро, иены, британского фунта, швейцарского франка, канадского доллара, австралийского доллара и новозеландского доллара) в 2002-2007 гг. Как и в главе 3, годовые результаты каждой валюты измеряются путем агрегирования процентных изменений курса валюты по отношению к каждой из остальных семи валют.

Начало медвежьего рынка доллара (2002 г.)

Этот год отметил конец семилетнего циклического повышения курса доллара США в 1995-2001 гг., и возвестил начало медвежьего цикла, который во время написания этой книги в 2008 г. начинает свой седьмой год.

В 2002 г. усилились жалобы американских производителей на завышенный курс доллара США, снижавший их конкурентоспособность. От президента Буша потребовали, чтобы он ограничил тарифами возможности американских внешнеторговых партнеров и объявил о необходимости девальвировать национальную валюту примерно на 40%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Президент внял этим жалобам, и представители министерства финансов США начали осуществлять политику «благотворного невмешательства», в рамках которой они стремились к девальвации доллара, при этом декларируя, что сильный доллар отвечает интересам Соединенных Штатов. Эта мантра широко эксплуатировалась во время второго срока администрации Клинтона. Потолок курса доллара был достигнут весной 2002 г., когда Буш развязал путем изменения импортных тарифов торговую войну против производителей стали за рубежом с целью обеспечить победу республиканской партии в ключевых штатах с развитой промышленностью (в том числе сталелитейной) накануне выборов в конгресс. Внешнеторговые инициативы, такие как повышение тарифов, всегда предшествуют девальвации валют, поскольку эти меры предпринимают с целью повышения конкурентоспособности своей продукции на мировых рынках.

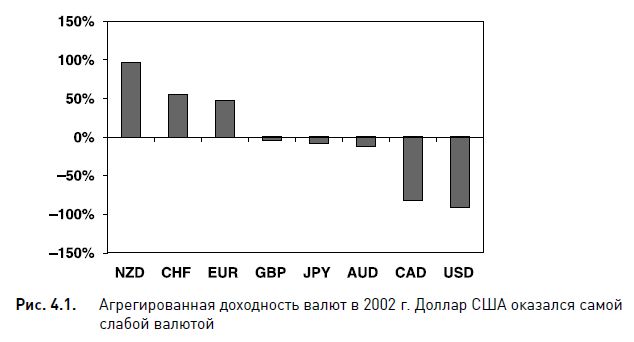

В результате повсеместно стала преобладать распродажа доллара, особенно на фоне успешного превращения евро в 2002 г. в валюту, обязательную для торгового обмена в еврозоне. Рост дефицита государственного бюджета США усилился благодаря резко увеличившимся расходам на войну в Ираке, а внешнеторговый дефицит возрос из-за повышения импорта нефти и относительно слабого роста экспорта (рис. 4.1).

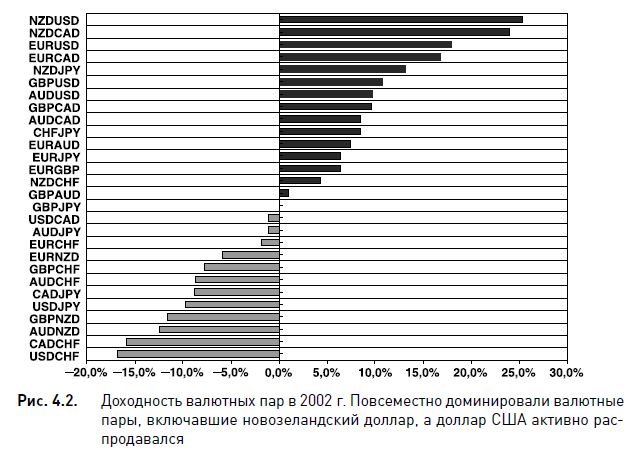

Тем временем цены на сырьевые товары стали повышаться, отчасти благодаря падению курса валюты, в которой они выражались, отчасти из-за скромного увеличения спроса на энергоносители и сельскохозяйственную продукцию. Металлы, однако, пока пребывали в спячке, так как мировой экономический рост оставался ниже своего потенциального тренда, а финансовые рынки продолжали снижение с высот 1999–2000 гг. Интересно, что среди рассматриваемых восьми валют только центральные банки стран с сырьевой экономикой (Австралии, Канады и Новой Зеландии) подняли процентные ставки в 2002 г. (рис. 4.2).

Новозеландский доллар: +97%

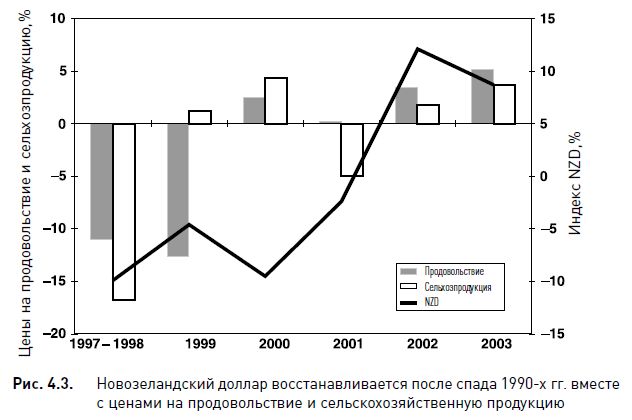

Зависимость Новой Зеландии от экспорта сельскохозяйственной продукции сыграла главную роль в восстановлении валюты этой страны, которое стало возможным благодаря увеличению цен на продовольственные товары на 3,4% вслед за повышением цен на 2,5% и 0,2% соответственно в 2000 г. и 2001 г. Цены на сельскохозяйственное сырье перешли от 4,9%-ного снижения в 2001 г. к 1,8%-ному повышению в 2002 г., превысив среднегодовое значение (-0,3%) периода 1989-1998 гг. Ценовые изменения помогли стабилизировать раздувающийся внешнеторговый дефицит страны. Особенно помогло то, что темпы роста экономик соседних азиатских стран увеличились до 5,5% с 1,2% в 2002 г. Рост ВВП Новой Зеландии увеличился с 2,7% в 2001 г. до 5,2%, превысив средний уровень 2,1%, характерный для периода 1989-1998 гг.

Все эти события подтолкнули Резервный банк Новой Зеландии к тому, чтобы произвести первое повышение процентных ставок за два года, подняв однодневную ставку на 75 базисных пунктов, до уровня 5,75%. Весьма примечательно, что 25%-ный рост валюты по отношению к USD стал возможен благодаря комбинации вышеупомянутых фундаментальных факторов и ухудшения динамики USD, что в дальнейшем приведет к новому 25%-ному ралли в 2003 г. и повышению на 10% в 2004 г. Общий рост по отношению к доллару США за три года составит значительную величину – 60% (рис. 4.3).

Швейцарский франк: +55%

Сильные результаты швейцарского франка явились главным образом отражением возрождения европейских валют на фоне общего снижения доллара США, что позволило им усилить позицию относительно других валют, а именно AUD и CAD, из которых первую потянули вниз низкие цены на медь, а вторую – экономический спад в США. Управляющие глобальными портфелями также стимулировали рост европейских валют, когда усилили перемещение своих капиталов на западноевропейские рынки в ущерб США. CHF выиграл всего 1,8% по отношению к EUR, но повысился на 15,8% и 8,7% по отношению к CAD и AUD. Франк оказался сильнее всех рассматриваемых валют, за исключением NZD. Хотя в 2002 г. рост швейцарского ВВП уменьшился более чем вдвое (до 0,4%), CHF укрепился благодаря общему доверию к европейским валютам (EUR, GBP, CHF), получившим преимущество в результате восстановления азиатской экономики.

Евро: +47%

Когда стало ясно, что в 2002 г. администрация Буша желала ослабления доллара США (хотя об этом и не говорилось явно), валютные трейдеры стали продавать американскую валюту, и больше всего от этого выиграл евро. Повышение тарифов на сталь, о котором было объявлено в мае 2002 г., также дало зеленый свет продаже доллара, поскольку подобные действия в сфере международной торговли ассоциируются со стремлением страны повысить конкурентоспособность своей продукции за рубежом. Кроме того, к весне 2002 г. Европейский центральный банк успешно справился с задачей обеспечения плавного перехода каждой из 13 стран еврозоны к евро как средству платежа при всех коммерческих и розничных расчетах. ЕЦБ смог снять опасения по поводу возможной нехватки банкнот и монет и распространения фальшивых денег.

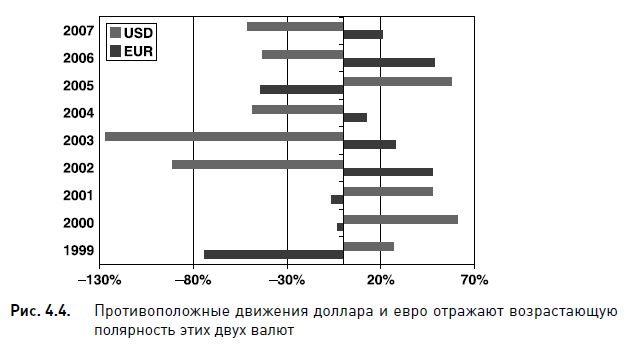

Во время третьего года своего существования евро уже укрепил свой статус антидоллара, реагируя на абсолютно каждое движение, связанное с долларом, и выигрывая от нисходящего тренда последнего. В 20002001 гг. евро падал в результате быстрого роста доллара, теперь он усиливался благодаря ослаблению своего конкурента. Полярность пары EUR/USD была заметна уже в 1999-2000 гг., но начиная с 2001 г. она усилилась, и с тех пор две эти валюты постоянно двигались в противоположных направлениях. На рис. 4.4 показана устойчивая отрицательная корреляция между динамиками двух валют. Доллар выигрывал в 19992001 гг. и 2005 г., в то время как евро был убыточной валютой. Зато евро приносил доход в 2002-2004 гг. и 2006-2007 гг., когда на долю доллара доставались убытки.

Главной причиной полярности двух валют является рост объема торгов парой EUR/USD. Создание евро означало, что эта пара заменяет 11 пар европейских валют с долларом, одной из которых была пара USD/DEM, на которую приходилось 22% глобального объема торговли валютами в 1995 г. В 2004 г. на торговлю парой EUR/USD пришлось 28% всех сделок, по сравнению с 17% для USD/JPY и 14% для GBP/USD. В 2007 г. этот показатель упал до 27%, но EUR/USD оставалась, безусловно, наиболее торгуемой парой, особенно если сравнить ее с 13% и 12% для USD/JPY и GBP/USD.

Преобладание евро в индексе доллара США, который представляет собой фьючерсный инструмент, торгуемый на Нью-Йоркской торговой бирже (New York Board of Trade), также объясняет полярность, существующую между двумя валютами. Вес евро в этом состоящем из шести валют индексе составляет 57,6%, за ним следуют JPY, GBP, CAD, шведская крона (SEK) и CHF, на которые приходится 13,6%, 11,9%, 9,1%, 4,2% и 3,6% соответственно.

Еще одной причиной полярности валют является возможность евро заменить доллар США в качестве мировой резервной валюты. В 1999 г. доля евро в мировых валютных резервах составляла 25%, а доля доллара – 70%. В 2002 г. доля евро немного повысилась, до чуть более 26%. Тем временем все больше и больше центральных банков начали диверсифицировать свои валютные запасы, покупая больше евро за счет продажи доллара. Ниже в этой главе мы рассмотрим, как определяется соотношение этих валют в различные периоды, соответствующие силе или слабости каждого из конкурентов.

Британский фунт: -4%

Совокупная доходность фунта оказалась отрицательной из-за потерь по отношению к NZD, EUR и CHF, но фунт выиграл у других валют, отчасти в результате того, что их курсы сильно понизились по отношению к европейским валютам. С момента, когда Банк Англии получил независимость в мае 1997 г., 2002-й оказался единственным годом, в течение которого этот центральный банк не произвел ни одного изменения процентных ставок. За исключением Банка Японии, только Банк Англии не стал изменять процентные ставки в 2002 г. Рост ВВП еще больше замедлился, достигнув 2,1% по сравнению с 2,4% в 2001 г.

Следует отметить одно важное геополитическое событие, оказавшее давление на GBP в конце 2002 г. Когда премьер-министр Великобритании Блэр заявил о поддержке нападения США на Ирак, это ослабило британский фунт, так как рынок наказывал валюты, чьи страны заняли проамериканскую позицию и оказывались во все большей изоляции. Страны, принявшие участие в коалиции, не только страдали от бремени расходов, связанных с затянувшимися военными действиями, но подверглись риску террористических актов и осуждению со стороны значительной части населения. В ноябре 2002 г. Великобритания была единственным постоянным членом Совета безопасности ООН (и единственной страной G7), выступившим на стороне Соединенных Штатов по вопросу проекта резолюции ООН в поддержку войны. Непрочная позиция фунта еще более ослабла, когда премьер-министр столкнулся с усилением оппозиции внутри собственной партии и со стороны большинства населения Великобритании.

Совокупность этих причин вызвала снижение индекса британского фунта (корзины избранных валют) в течение семи месяцев подряд (с ноября 2002 г. по май 2003 г.), что стало самым длительным снижением с 1995 г.

Японская иена: -9%

Кумулятивное снижение иены относительно семи других главных валют произошло главным образом в результате ослабления против укрепляющихся европейских валют (-6% и -9% по отношению к EUR и CHF), а также падения на 13% по отношению к NZD. Однако курс этой валюты остался неизменным по отношению к GBP, поскольку последний довольно сильно упал в четвертом квартале из-за геополитических факторов. Учитывая усиление дефляционного давления в Японии, где рост потребительских цен упал с -0,7% в 2001 г. до -0,9% в 2002 г., можно утверждать, что 10%-ное ралли иены по отношению к USD было главным образом вызвано снижением курса доллара.

Австралийский доллар: -13%

В 2002 г. доллар Австралии смог обойти только USD (10%) и CAD (9%), те две валюты, чьи экономики пострадали от спада в Соединенных Штатах. В отличие от цен на сельскохозяйственную продукцию, цены на медь повысились на жалкие 2%, что оказалось для австралийского доллара негативным фактором, так как во второй половине года медь упала и потеряла почти все, что она приобрела благодаря 60%-ному росту в первой половине года. Негативная реакция валюты на это движение цены меди была похожа на реакцию 2000 г., когда в третьем квартале цены на медь упали на 12% после предыдущего роста до 16-летних максимумов. Чтобы понять взаимосвязь AUD и меди, нужно обращать основное внимание на движение цены металла в конце года (от трех до шести месяцев), а не на общий результат за год.

Канадский доллар: -83%

Несмотря на 56%-ное повышение цен на нефть и увеличение процентных ставок Банком Канады до 3%, канадский доллар упал по отношению ко всем рассматриваемым валютам, за исключением USD, относительно которого он незначительно вырос (на 1%). Ослабление канадского доллара произошло главным образом в результате мнения, что Канада сильнее всех пострадает от экономического спада в США. И действительно, в 2002 г. экспорт упал на 1,6%, понизив профицит внешнеторгового баланса на 19%, поскольку на экспорт в Соединенные Штаты приходилось 84% всего канадского экспорта. И хотя Канада проголосовала против иракской войны, ее зависимость от США, испытывавших экономические затруднения, связанные с этой войной, являлась решающим негативным фактор для валюты. Снижение экспорта и падение профицита внешнеторгового бюджета привело к снижению роста ВВП с 2,5% в 2001 г. до 2,3% в 2002 г.

Доллар США: -91%

Вышеупомянутое смещение валютной политики администрации Буша в сторону «благотворного пренебрежения» (косвенного поощрения снижения курса доллара), а также введение импортных тарифов на сталь оказались сигналами для продажи доллара США вне зависимости от экономического состояния других стран. ФРС снизила процентные ставки на 50 базисных пунктов (до 1,25%) на фоне падения фондовых индексов до пятилетних минимумов, вызванного продолжавшимся сдутием пузыря акций высокотехнологичных компаний и раскручивания скандала вокруг корпоративных злоупотреблений в Enron, WorldCom и Arthur Andersen.

|