Годовой анализ движения отдельных валют. Неприятие риска и слабость экономики подстегивают японские акции и иену (1999 г.)

В следующих разделах рассказано о валютах, продемонстрировавших наибольший и наименьший рост в 1999-2001 гг., т.е. в период сильного доллара США. В главе 4 мы рассмотрим движение валют в 2002-2007 гг., когда доллар находился в фазе длительного снижения и наблюдалось укрепление евро. Анализируются следующие валюты:

• доллар США (USD);

• евро (EUR);

• японская иена (JPY);

• британский фунт (GBP);

• швейцарский франк (CHF);

• канадский доллар (CAD);

• австралийский доллар (AUD);

• новозеландский доллар (NZD).

Доходность валюты рассчитывается как годовая процентная прибыль по отношению к прибыли каждой из других семи валют. Динамика валют объясняется на основании фундаментальных факторов, таких как темпы роста глобального, регионального и национального ВВП, процентные ставки и решения центральных банков, потоки капитала, балансы текущих счетов и рынки сырьевых товаров.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Неприятие риска и слабость экономики подстегивают японские акции и иену (1999 г.)

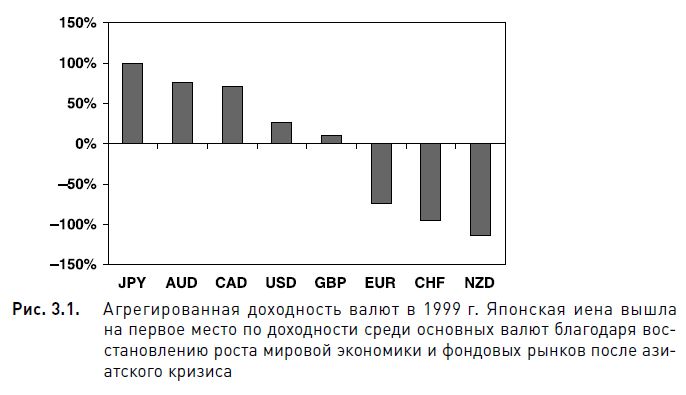

В 1999 г. наблюдалось одновременное восстановление восточноазиатской и российской экономики после кризисов 1997-1998 гг. и продолжение бума на фондовых рынках промышленно развитых стран. Управляющие глобальными фондами предпочитали не рисковать, игнорируя рынки Азии, Восточной Европы и Латинской Америки и предпочитая зарабатывать на росте экономик более развитых стран. В 1999 г. японская иена росла быстрее всего, поскольку Япония имела статус промышленно развитой страны и отличалась в то время низкими ценами на финансовые активы. Экономика страны должна была, согласно общим ожиданиям, скоро восстановиться после 10-летнего экономического спада. Стратегия «покупки всего японского на падении» направила значительные потоки капитала в японские акции, заставив иену расти повсеместно. Одновременно произошел выход на валютный рынок евро, где эта валюта заменила национальные валюты 11 европейских стран, и американские фондовые рынки быстро поглощали потоки иностранного капитала, пытавшегося присоединиться к непрерывно ускоряющемуся росту акций высокотехнологичных компаний (рис. 3.1).

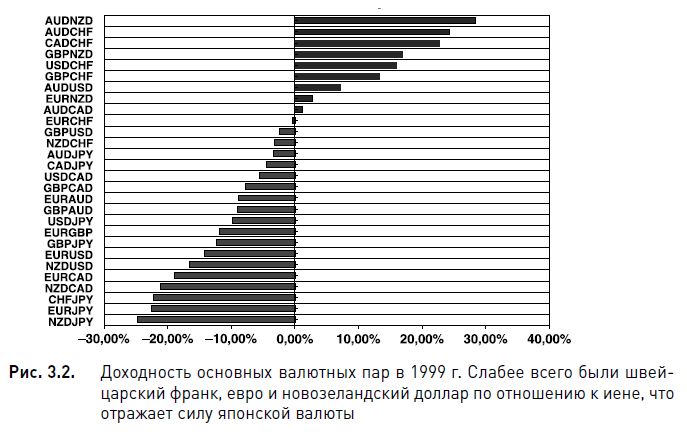

Сырьевые валюты Канады и Австралии заняли соответственно второе и третье место по доходности, поскольку австралийский доллар выигрывал от высоких цен на зерновые культуры и медь, а канадский – от 134%-ного роста цен на нефть. Тем временем евро не оставалось ничего другого, как скользить вниз после своего появления на рынке. Эта валюта не могла не могла составить конкуренцию доллару, иене и фунту, поскольку девальвация азиатских валют в 1997-1998 гг. подорвала и без того уже слабые основы для европейского экспорта в страны Азии. В тот год у евро были наихудшие результаты за первые восемь лет существования этой валюты. Слабее евро в 1999 г. был только новозеландский доллар из-за растущего внешнеторгового дефицита, падения цен на молочную продукцию и замедления экономического роста. На рис. 3.2 видна динамика валютных пар за этот период.

Японская иена: +99%

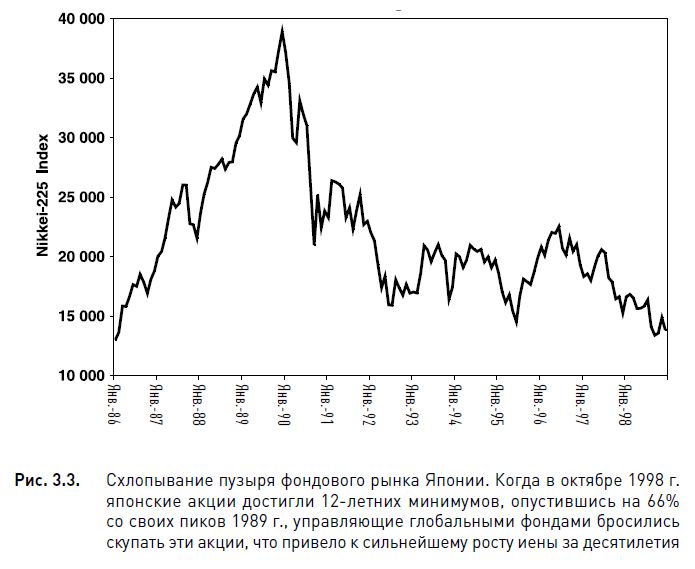

Динамика японской иены в 1999 г. нанесла сильный удар по распространенным теориям, согласно которым растущие или высокие процентные ставки повышают ценность валют, а низкие или снижающиеся плохо сказываются на их курсе. В начале 1999 г. краткосрочные процентные ставки в Японии находились на послевоенном минимуме (0,25%) и были уже самыми низкими среди стран, входивших в группу G7, а потом их уменьшили до 0,15%. Однако курс иены быстро вырос благодаря вливанию капиталов международных фондов в японские акции, основанному на идее, что японские рынки созрели для роста в рамках общего восстановления мировой экономики, особенно с учетом того, что главный японский фондовый индекс Nikkei-225 дрейфовал в октябре 1998 г. в районе своих 12-летних минимумов. Иена быстро восстанавливалась, поскольку многие хотели во время глобального бума на фондовых рынках дешево купить акции мировой державы с второй по величине экономикой. На рис. 3.3 показано, как в сентябре 1998 г. падение японских акций достигло 12-летних минимумов, побуждая инвесторов ловить момент и покупать эти акции, пока они на дне.

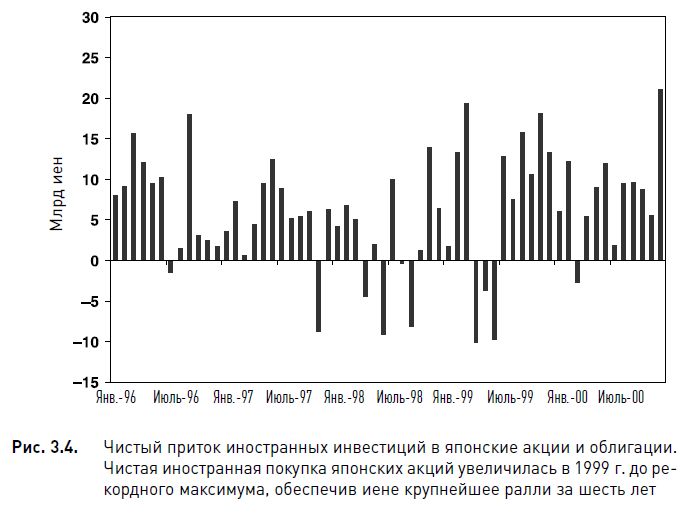

На рис. 3.4 видно, как выросла в течение 1999 г. чистая иностранная покупка японских акций, достигнув рекордного уровня 11,9 трлн иен. По итогам года эти потоки капитала повысили курс валюты относительно USD, EUR и GBP соответственно на 10%, 23% и 12%.

Австралийский доллар: +76%

В 1999 г. австралийский доллар стал вторым по доходности во многом благодаря 30%-ному увеличению цен на медь, вызванному восстановлением мировой экономики после финансового кризиса 1997-1998 гг. Поскольку полезные ископаемые составляют до 50% общего экспорта Австралии, а на медь приходится 6%, динамика австралийского доллара тесно связана с ценой на медь. В 1999 г. темпы роста ВВП в промышленно развитых странах повысились до 3,5% с 2,6% в 1998 г., поэтому спрос на медь был высоким и, соответственно, был востребован австралийский экспорт.

Рост ВВП Австралии в 1999 г. (4,4%) был меньше, чем в 1998 г. (5,3%), но больше среднего показателя по всем странам G7. Резкое увеличение спроса со стороны Гонконга, Кореи, Сингапура и Тайваня также поддерживало австралийский доллар, поскольку эти страны продемонстрировали впечатляющий рост ВВП (7,5% после снижения на 2,5% в 1998 г.).

Канадский доллар: +70%

Подобно тому, как австралийский доллар выиграл от повышения цен на медь благодаря восстановлению глобальной экономики в 1999 г., канадский доллар поднялся на росте цен на нефть вследствие растущего мирового спроса. В 1999 г. энергоносители составляли 11% всего канадского экспорта, а на сырую нефть приходилось 5%. Увеличение цены сырой нефти на 132% было бесспорным плюсом для CAD, который вырос в среднем на 71% по отношению к основным семи валютам. Канадский доллар также выиграл более 5% по отношению к USD, и это было его лучшее достижение с 1988 г.

Увеличение экспорта нефти привело к росту ВВП Канады до 5,5% с 4,1% в 1998 г., был превышен среднегодовой темп роста (2,1%) в период 1989-1998 гг. Быстро растущий глобальный спрос на наиболее востребованный канадский сырьевой товар более чем компенсировал любые негативные воздействия на валюту двух снижений процентных ставок в первой половине года.

Доллар США: +27%

Сочетание сильного экономического роста промышленно развитых стран и стремление управляющих фондами избегать риска, связанного с вложением капитала в рынки развивающихся государств привели к повышенному интересу инвесторов не только к японским, но и к американским акциям. В результате в 1999 г. чистая иностранная покупка американских акций выросла до рекордного уровня $107,5 млрд, на 53% превысив уровень 1998 г.

Что касается процентных ставок, находившихся третий год подряд выше 4%, то реальный рост ВВП США позволил ФРС поднять их на 75 базисных пунктов, тем самым компенсировав сокращение ставок, сделанное в 1998 г. во время кризиса ликвидности и паники на рынке. Процентные ставки снова были повышены до 5,5%, что сделало их самыми высокими в группе G7 наряду со ставками Великобритании. Впервые с 1984 г., после 15-летнего отставания, ставки США сравнялись со ставками Великобритании. Эти факторы помогли доллару вырасти на 27% по отношению к совокупности семи главных валют.

Британский фунт: +11%

Британский фунт смог обойти только EUR (12%), CHF (13%) и NZD (17%) благодаря ускорению экономического роста и благоприятным процентным ставкам в условиях сохранения роста ВВП на уровне 3% и повышения Банком Англии процентных ставок на 50 базисных пунктов. Продолжающаяся девальвация евро, слабый рост экономики Швейцарии и огромный дефицит внешнеторгового баланса Новой Зеландии не позволили этим валютам обогнать GBP. Но GBP оказался слабее JPY (-12%), AUD (-9%), CAD (-8%) и USD (-2%) из-за того, что основные потоки капитала стремились на фондовые и сырьевые рынки Японии, Австралии и Соединенных Штатов.

Евро: -74%

Первый год существования этой валюты оказался для нее худшим, ибо она начала торговаться в 1999 г. на уровне $1,1740 – по курсу, который был чрезмерно завышен и не учитывал фундаментальных параметров еврозоны, состоявшей в то время из 11 стран. Германия и Франция продолжали испытывать проблемы с экспортом. В частности, «азиатский грипп» 1997-1998 гг. нанес значительный ущерб немецкому экспорту, 11% которого приходилось на Азию. Соответственно, чистый вклад экспорта в экономический рост Германии упал с 1,7% в 1997 г. до -0,4% в 1998 г. и -0,6% в 1999 г. Хотя рост ВВП еврозоны составил в 1999 г. 2,7%, показатели Германии и Италии были ниже этого значения (1,9% и 1,7%). На фоне слабого экономического роста процентные ставки составляли 3%, т.е. были слишком высоки. Покойный президент Европейского центрального банка (ЕЦБ) Дуйзенберг все время указывал на риск увеличения инфляции, игнорируя опасность снижения темпов экономического роста.

Курс евро снижался также из-за войны в бывшей Югославии, споров между политиками еврозоны и руководством ЕЦБ по поводу необходимости снижения процентных ставок центральным банком. Сильное давление на ЕЦБ даже вызвало слухи о возможном распаде еврозоны из-за уменьшения доверия к кредитно-денежной политике центрального банка и роста цен после перехода от национальных валют к евро.

Швейцарский франк: -95%

Швейцарский франк оказался на втором с конца месте в 1999 г. среди восьми главных валют из-за сочетания замедления экономического роста и охлаждения спроса со стороны еврозоны. Темпы роста ВВП Швейцарии уменьшились в 1999 г. более чем вдвое, упав до 1,3% с 2,8% в 1998 г. и оказавшись ниже среднего значения (1,4%) для 1989-1998 гг. Хотя швейцарские процентные ставки повысились, они оставались значительно ниже 2%, уступая в этом отношении только японским. При этом в Швейцарии не было капитализации фондового рынка такой величины, как в Японии, и поэтому она не могла поглотить такие же потоки международного капитала, которые подняли курс японских акций и иены.

Новозеландский доллар: -114%

Валюта Новой Зеландии была в 1999 г. наименее доходной. Причина этого в том, что падение цен на молочную продукцию уменьшило прибыль от экспорта, увеличив и без того растущий внешнеторговый дефицит. Свыше 50% экспорта Новой Зеландии приходится на продукцию сельского хозяйства, причем 20% экспорта составляет молочная продукция. Падение цен на молочную продукцию повысило дефицит внешней торговли до 6,2% от ВВП по сравнению с 3,9% в 1998 г. В 1999 г. цены на продовольствие упали на 12,6% после предыдущего снижения на 11%. Валюта также пострадала от падения цен на птицу из-за уменьшения спроса в России вследствие российского валютного кризиса 1998 г.

|