Урегулирование валютного курса, долларизация и привязка

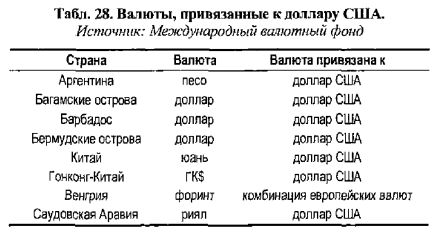

Некоторые страны, особенно сильно пострадавшие от хронической инфляции, например, Бразилия и Аргентина, попытались создать валютную систему, защищающую покупательную способность их валюты. За исключением Венгрии, эти страны и их валюты привязаны к доллару США, как показывает Табл. 28.

В мире существует более восьми различных валютных систем. Страны переходят от одного режима к другому в надежде найти систему обменного курса, которая может обеспечить финансовую стабильность и поддерживать покупательную способность их валюты. Например, южнокорейская зона была привязана к доллару США до ее краха в 1997 г., после этого корейской зоне позволили свободно плавать против других валют.

До 1991 г. в Аргентине был режим регулируемого валютного курса. После 1991 г. была создана система валютного регулирования, которая зафиксировала обменный курс против доллара США в отношении один к одному, требуя от центрального банка поддерживать 100-процентный резерв в форме долларов или золота для каждого песо, выпущенного правительством. В то время как МВФ и Международный банк вначале одобрили эту политику, требование 100-процентного резерва создало ненужное бремя для экономики с относительно небольшим иностранным сектором. Так как Аргентина должна была либо заработать доллар, либо привлечь доллар в форме прямых иностранных инвестиций или портфельных инвестиций, чтобы выпустить песо, кредитно-денежная политика Аргентины полностью зависела от американской кредитно-денежной политики.

Кроме того, центральный банк разрешил аргентинцам иметь выраженные в долларах сбережения и счета до востребования, создавая, таким образом, чрезмерный спрос на доллары. Аргентинцы, уставшие и не доверяющие своему правительству и своей собственной валюте, продолжали накапливать доллары США, делая невозможным поддержание привязки на уровне один к одному. Системе валютного регулирования, нацеленной на обеспечение стабильности аргентинской экономики, было суждено потерпеть крах. Ясно, что аргентинцы отдали предпочтение доллару США, а не собственной валюте. Владение индивидуумами и учреждениями депозитными сертификатами, выраженными в долларах, было равно приблизительно 60 – 70 процентам от общего количества депозитов. Держатели депозитных сертификатов знали больше о реальной стоимости песо, чем система валютного регулирования, несмотря на более высокую разницу процентных ставок в пользу песо, и они продемонстрировали это, владея большим количеством долларов, чем песо. Более высокая разница процентной ставки и большая волатильность в аргентинских песо отражают более высокую премию за риск вследствие валютного риска и риска неплатежеспособности суверенного государства. Особенно примечателен подъем разницы процентной ставки почти до 14% к началу 1995 г., приписываемый побочному эффекту валютного и банковского кризиса 1994 г. в Мексике. Разница процентных ставок оставалась менее 5% для части 1995 г. и в течение 1999 г. с небольшим пиком в 1997 г. из-за азиатских кризисов и девальвации российского рубля в 1998 г. Наконец, разница процентных ставок приблизилась почти к 30% с крахом песо и растущей инфляцией в 2001 г.

Оказывается, что не существовало никакой «денежной иллюзии», по крайней мере, для тех физических лиц и учреждений, которые владели депозитными сертификатами, выраженными в долларах США, несмотря на относительно более высокую процентную ставку, выраженную в песо. Термин «денежная иллюзия» означает неспособность индивидуумов проводить различие между более низкими процентными ставками в свободно конвертируемой валюте (доллары) и более высокими процентными ставками в неконвертируемой валюте (песо).

Поскольку предложение долларов было ограниченно, спрос на доллары всеми индивидуумами далеко превышал предложение. Результат знаком: песо должно девальвировать, а доллар должен повыситься в цене, и именно это и произошло.

|