Вторжение Ирака в Кувейт и война в Персидском заливе (1990-1991-е гг.)

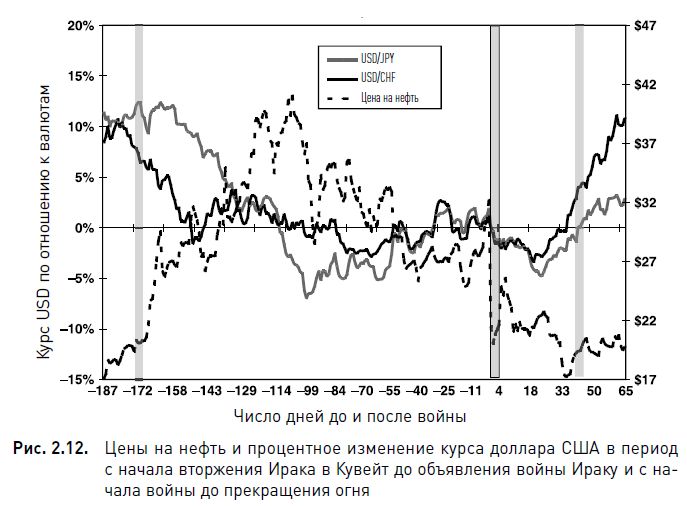

2 августа 1990 г. вторжение Ирака в Кувейт заставило цены на нефть совершить самый резкий в процентном выражении скачок за двухмесячный период. Нефть подорожала на 48% – с $15 за баррель в июне 1990 г. до $41 в октябре. Более 1,59 млн баррелей кувейтской нефти, или 0,5% всего мирового производства, оказались потеряны для глобального рынка. Потребовалось более пяти месяцев для того, чтобы 17 января 1991 г. кризис в Персидском заливе превратился в полномасштабную войну в этом регионе. Совместная операция стран промышленно развитого мира и арабских государств, принявших участие в войне против Ирака на стороне США, привела к относительно быстрому изгнанию иракских войск из Кувейта и окончанию кампании, которая продлилась всего 42 дня до официального прекращения огня 28 февраля 1991 г.

Во время большинства геополитических конфликтов, связанных с нефтью, цены на нее совершают самые большие скачки накануне войны, в условиях неопределенности и страха перед неизвестным будущим. Цены на нефть взлетели с $23,7 за баррель 2 августа 1990 г., когда началось вторжение, до $40 за баррель в середине октября, после чего начали в основном снижаться до конца года и вплоть до начала войны в январе 1991 г. Снижение цен произошло потому, что Саудовская Аравия заверила, что поставит достаточно нефти, чтобы покрыть прекращение предложения со стороны Кувейта. Кроме того, ожидалось, что война закончится относительно быстро. После сокращения добычи до среднегодового уровня 40%, характерного для 1980-х гг., Саудовская Аравия в 1990-1991 гг. увеличила производство на 27%, достигнув десятилетнего максимума (8 млн баррелей в день).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В первые восемь недель после начала вторжения Ирака влияние событий на доллар было главным образом отрицательным, поскольку рост цен на нефть создал затруднения для экономики США, уже отягощенной кризисом ссудно-сберегательной системы конца 1980-х гг. Ссудно-сберегательные банки не могли обеспечить растущую стоимость собственных обязательств из-за падения портфелей своих ипотечных активов. К концу 1980-х гг. сотни банков разорились, поскольку фонды, предназначенные для их выкупа, были истощены. Цены на недвижимость повсюду упали, рост экономики резко замедлился.

Во втором квартале 1990 г. рост ВВП уменьшился до 1%, упав с 4,7% в первом квартале. Рост цен на нефть летом 1990 г. усугубил ситуацию и привел к экономическому спаду, продлившемуся с третьего квартала 1990 г. по второй квартал 1991 г. В июле 1990 г. ФРС начала снижать ставки, в то время как европейские страны и Япония или повышали их, или оставляли без изменения до конца 1990 г. Расхождение с мировыми процентными ставками и топтание на месте американской экономики утянули доллар вниз на целых 15% за период с начала 1990 г. до лета 1991 г. Уменьшение разницы ставок оказалось особенно тяжелым для доллара США.

На рис. 2.12 показано, как сильно упал доллар по отношению к иене и швейцарскому франку, когда цены на нефть выросли почти втрое после начала вторжения Ирака в Кувейт (этот день отмечен первой вертикальной полоской), за 165 дней до официального начала войны. Когда цены на нефть пробили отметку $30 за баррель, снижение курса доллара ускорилось на фоне уже очевидных рисков для экономики США. Курс доллара достиг минимума, когда цена на нефть начала откат от уровня в районе $35. Обратите внимание, как резко упали цены на нефть в день объявления войны (вторая полоска), так как считалось, что конфликт будет быстро завершен и поставки нефти возобновятся. Третья заштрихованная полоска отмечает день официального прекращения огня через 41 день после начала войны и совпадает с моментом перехода кривой процентного изменения курса доллара в положительную зону.

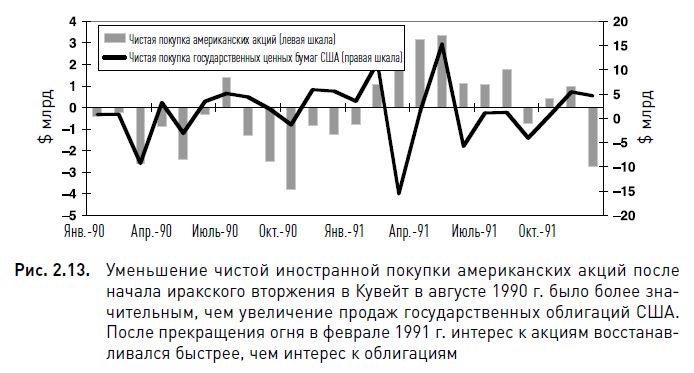

Другим важным фактором, способствующим снижению курса американского доллара, была продажа иностранцами акций США. Когда в конце 1989 г. ссудно-сберегательный кризис начал негативно влиять на американскую экономику, зарубежные инвесторы стали активно продавать акции Соединенных Штатов. Продажа усилилась в августе 1990 г., когда вторжение в Кувейт увеличило геополитическую нестабильность и заставило резко вырасти цены на нефть. Государственные облигации США часто служили безопасным убежищем в периоды глобальной нестабильности, но приток капитала из-за рубежа в американские государственные ценные бумаги не компенсировал продажу американских акций, что вызвало давление на доллар США. Однако как только 28 февраля 1991 г. было объявлено о прекращении огня, цены на нефть упали более чем на 50% со своего максимума ($41), и доллар восстановил все послевоенные потери по отношению к главным валютам.

На рис. 2.13 видно резкое уменьшение чистой покупки американских акций в течение иракского вторжения. Чистая покупка в размере $1,4 млрд в июле сменилась $3,8 млрд чистой продажи в октябре, но в январе 1991 г. покупка акций уверенно восстановилась, потому что начало войны увеличило шансы на быстрое разрешение конфликта. Хотя государственные облигации США привлекали большие потоки капитала, их динамика была более волатильной после прекращения огня из-за сочетания конкуренции со стороны акций и глобального перераспределения портфеля облигаций.

|

.")