Валютные операции

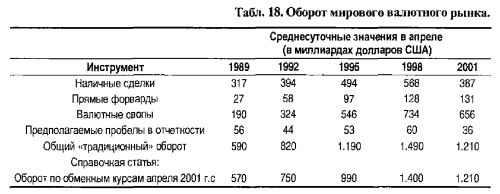

Как мы уже говорили, операции валютного рынка состоят из спотов, прямых форвардов и свопов. Табл. 18 показывает глобальный ежедневный оборот валютного рынка по типам транзакций согласно отчету Банка международных расчетов (Bank for International Settlements – BIS) с 1989 по 2001 гг. Например, по состоянию на апрель 1995 г. средний ежедневный оборот для всех валют составлял 1,190 триллиона долларов, из которых 43% составляли наличные сделки, 9% – внебиржевые форвардные сделки, а 48% – валютные свопы.

За трехлетний период средний ежедневный оборот вырос на 25%, до 1,490 триллиона долларов в апреле 1998 г.; тем не менее, распределение внебиржевых форвардов осталось устойчивым на уровне 9%, а валютные свопы составляют более 51% всех транзакций на валютном рынке.

Наличные сделки (спот)

Наличная сделка предполагает обмен одной валюты на другую, например, доллара США на евро или японскую йену, по согласованному обменному курсу, расчет по которому между двумя контрагентами осуществляется наличными через два рабочих днях. Наличные сделки составляют почти 40 процентов всех транзакций на валютном рынке. Например, компания «Кодак» должна заплатить 10 миллионов фунтов британскому поставщику в наличной сделке. Валютный дилер в Нью-Йорке котирует фунт как:

Бид (курс покупателя): $1,5210; Аск (курс продавца): $1,5240

Компания «Кодак» платит 15,24 миллиона долларов через два рабочих дня, чтобы урегулировать наличную сделку по курсу продавца, равному 1,5240 доллара. Прибыль валютного дилера от этого спрэда в долларовом выражении составляет 30.000 долларов.

Прямой форвард

Прямой форвард – внебиржевая сделка, предполагающая обмен одной валюты, например, британского фунта, на другую, скажем, евро, по форвардному валютному курсу, определяемому сегодня, с поставкой, которая произойдет за наличный расчет более чем через два рабочих дня. Почти 10% всех транзакций на рынке Forex – форвардные контракты.

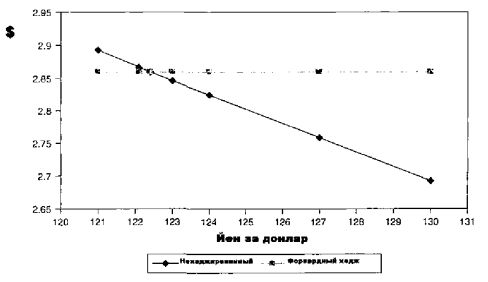

Пример: Хеджирование с помощью форвардного контракта. Компания Nissan заключает сегодня форвардный контракт с Bank of America на продажу 350 миллионов йен по форвардной цене, определяемой сегодня. Компания Nissan поставит йену банку Bank of America через 31 день. Банк имеет следующую котировку для йены на 31 день вперед:

Бид: 121,32; Аск: 122,40

Через 31 день компания Nissan поставляет йену и получает 2,8595 миллиона долларов по цене продавца, равной 122,40 доллара. Нехеджированное вознаграждение является рискованным и зависит от стоимости йены при ее конвертировании в доллары США; вместе с тем, хеджированное вознаграждение по цене продавца, равной 122,40 йены, зафиксировано, и компания Nissan получит 2,8595 миллиона долларов при наступлении срока платежа по форвардному контракту, как показано на Рис. 153.

Вознаграждение по нехеджированной позиции могло бы быть выше или ниже, в зависимости от обменного курса, преобладающего при наступлении срока платежа подлежащей к получению йены. Нехеджированная позиция может обеспечить большую долларовую сумму к получению по обменному курсу ниже цены продавца форвардного курса, равной 122,40 йена/$; вместе с тем, по обменному курсу выше 122,40 хеджированная позиция с внебиржевым форвардным контрактом обеспечивает больше долларов для суммы к получению, выраженной в иностранной валюте. Компания теперь «не так обеспокоена», что йена дойдет до ¥140,00 к сроку платежа, а некоторые, наоборот, ожидают, что японская валюта задержится в диапазоне между ¥120,00 и ¥135,00. Американские компании, получающие большое количество своих доходов в иностранной валюте, предпринимают хеджирование для защиты от колебаний в обменных курсах, которые могут разрушить их доходы, главным образом, покупая форвардные или опционные контракты, которые страхуют от колебаний курсов валюты за пределами определенных уровней.

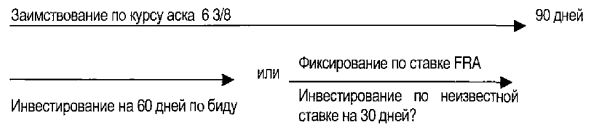

Соглашение о будущей процентной ставке – Forward rate agreement (FRA). Возьмем, например, котировки по межбанковским евровалютным процентным ставкам для доллара, фунта, швейцарского франка и евро:

Используя эти данные, можно оценить 30-дневный форвардный курс, преобладающий через 60 дней в долларах и других валютах.

Девяностодневное заимствование по фиксированной ставке может быть определено как среднее 60-дневного курса и 30-дневного форвардного курса 60 дней спустя. Чтобы определить форвардный курс, долгосрочный курс должен быть приравнен к геометрическому среднему краткосрочных курсов. Например, 90-дневный курс должен быть равен геометрическому среднему 60-дневного курса и 30-дневного форвардного курса, преобладающего 30 дней спустя. Тем не менее, простая аппроксимация в уравнении (1) дает полезную формулу для оценки форвардных курсов:

Lt (курс) = ((St (срок платежа) х St (курс)) + (FR (срок платежа) х FR)) / (срок платежа (St (курс) + FR)

где

Lt - долгий срок

St - краткий срок

FR - форвардный курс

30-дневный форвардный курс в $ = 7,125 %

90-дневный курс = ((60 х 60-дневный курс) + (30 х 30-дневный форвардный курс))/90

6 3/8 = ((60 х 6) + (30 х 30-дневный форвардный)) / 90

Форвардный курс 60 х 90 (30-дневный форвардный курс через 60 дней) схематично представлен следующим образом:

Хеджирование с помощью соглашения о будущей процентной ставке. Соглашение о будущей процентной ставке – внебиржевой инструмент для хеджирования процентного риска. Общие ежедневные транзакции на внебиржевом межбанковском рынке для FRA составляют примерно 66 – 74 миллиарда долларов, а в процентах от общего количества – 7,5 – 10%,

Банк, продающий FRA, гарантирует 30-дневный форвард в 7,125 процента в предыдущем примере. Покупателю FRA косвенно гарантируют курс в 7,125 процента через 60 дней. Тем не менее, если фактический курс превышает согласованный курс на 1,5% через 60 дней, проигравшая сторона (в данном случае покупатель FRA) получает компенсацию текущей стоимостью разницы через 60 дней, так как покупатель FRA должен заплатить по наличному курсу на 1,5 процента больше для приобретения необходимого капитала. Если курс через 60 дней падает на 1,375%, покупатель FRA через 30 дней будет заимствовать по наличному курсу на 1,375% ниже согласованного курса, и текущая стоимость этой суммы должна быть отправлена продавцу FRA через 60 дней. Предполагая, что покупатель FRA хочет заимствовать 10 миллионов долларов через 60 дней только на 30 дней и защитить себя от повышающихся процентных ставок, он покупает 60 х 90 FRA на 7,125%, и через 60 дней 30-дневный курс спот составляет 9,125%. Проигравшая сторона (в данном случае покупатель FRA) получит текущую стоимость разницы через 60 дней:

Наличность, полученная проигравшей стороной = (10М,\[(0,02)х(30/360)])/ (1+0,09125x30/360) = $16 540,95

Покупатель FRA через 60 дней будет заимствовать 10 миллионов долларов под 9,125% на 30 дней. Затраты на выплату процентов будут равны 76.041,66 доллара; тем не менее, через 60 дней он получит 16.540,95 доллара от продавца FRA, которые можно инвестировать по альтернативной цене заемщика. Предполагая, что полученные деньги можно инвестировать под 9,125 процента, общая наличная стоимость этой ссуды будет равна 59.375 долларам, что точно равно затратам на выплату процентов ссуды под 7,125%. Покупатель FRA зафиксирован на уровне 7,125% независимо от того, в какую сторону двигаются процентные ставки.

Валютные свопы

Своп спот/форвард – контракт между двумя контрагентами, обменивающими сумму валюты через два рабочих дня по заранее установленному обменному курсу за наличный расчет по истечении контракта (короткий этап) и производящими обратный обмен тех же самых двух валют по курсу, согласованному двумя сторонами, в некоторую дату в будущем (например, уже через три рабочих дня, что называется длинный этап), при условии, что курс для длинного этапа отличается от курса, преобладающего при заключении короткого этапа. Когда короткий этап свопа составляет больше двух рабочих дней, тогда своп является свопом форвард/форвард.

Валютный своп также можно описать как портфель длинных и коротких позиций, открытых одновременно на две различные даты, преобладающие в будущем, например, 30 и 60 дней, и по курсу, определяемому сегодня, то есть 30-и 60-дневному форвардному курсу соответственно. На внебиржевом рынке форвардов и свопов любая определенная дата может быть оговорена с дилером по свопам (обычно крупным банком).

Пример: Импортеру нужен 1.000.000 фунтов через 60 дней лишь на 30 дней, чтобы оплатить невыполненные обязательства перед британским поставщиком. Импортер может купить 30-дневное соглашение FRA через 60 дней по состоянию на сегодняшний день, может подождать и взять заем через 60 дней, заплатив преобладающий курс по кассовым сделкам, или может заключить соглашение о валютном свопе. Предположим, что импортер продает 1.000.000 фунтов на 60 дней вперед по курсу $1,5210/£ и одновременно покупает 1.000.000 фунтов на 90 дней вперед по курсу $1,5278/£. Данная сделка своп представляет собой скрытое заимствование на 30 дней на полностью обеспеченном основании по американскому курсу, равному 5,36% в год. Это подразумеваемая 30-дневная форвардная ставка репо, поскольку импортер продает фунты на 60 дней вперед с соглашением выкупить их через 90 дней следующим образом:

(1 + ставка репо) = ($1,5278/£)/($1,5210/£)

Фактический 30-дневный курс через 60 дней мог бы быть выше или ниже 5,36%. Кроме того, нехеджированная позиция создает риск доступности (риск того, что капитал, возможно, не будет легко доступен) для импортера. Условная основная сумма в этом примере равна 1.000.000 фунтов. Отношение курса покупателей $1,5278/£ и курса продавцов $1,5210/£, после пересчета на год, представляет собой процентную ставку, выраженную в долларах. При продаже на срок, по существу, происходит заимствование (финансирование), а при покупке на срок, аналогичным образом, происходит предоставление займа (инвестирование) по заранее установленному курсу, который фиксирует (запирает) стоимость кредита. Валютные свопы составляют почти 50% всех транзакций на валютном рынке.

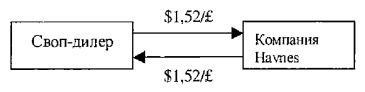

Пример: своп форвард/форвард. Компании Haynes необходимо заимствовать 100.000 фунтов на 30 дней через 60 дней начиная с сегодняшнего дня. Компания Haynes может подождать и взять заем по текущему рыночному курсу через 60 дней, который может быть выше или ниже преобладающего 30-дневного курса, или она может заключить своп форвард/форвард, который может зафиксировать стоимость кредита сегодня. Компания Haynes заключает соглашение о свопе, покупая 90-дневные фунты на срок по курсу $1,5280/£ и одновременно продавая 60-дневные фунты на срок по курсу $1.52/£. Компания Haynes платит 152.800 долларов и получает 152.000 долларов, имея 100.000 фунтов в распоряжении в течение 30 дней на полностью обеспеченном основании по курсу 6,32% в пересчете на год. Компания Haynes платит доллары и получает фунты, а дилер по свопу платит фунты и получает доллары:

|