Стрэпы

Стрэпы предполагают покупку двух опционов колл и одного опциона пут с одинаковой ценой исполнения, когда трейдер настроен более оптимистически в отношении базового инструмента, по которому заняты длинные позиции. В отличие от длинного стрэддла, где трейдер полагает, что большие колебания по базовому инструменту в том или ином направлении неизбежны, и просто покупает опцион колл и пут с одинаковой ценой исполнения, трейдер стрэпов больше склоняется к повышающемуся направлению. Рассмотрим валютного трейдера, который получил частную информацию, что швейцарский франк (CHF), скорее всего, повысится в цене, а не обесценится по отношению к доллару в течение следующих трех месяцев. Трейдер покупает два декабрьских опциона колл и один декабрьский опцион пут с ценой исполнения, равной 67 центам/швейцарский франк. Премии котируются как 1,30 и 1,41 цента соответственно для опциона пут и колл на Нью-Йоркской товарной бирже.

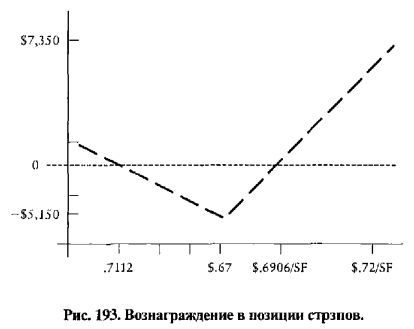

Рис. 193 показывает поведение стрэпов, которые дают следующие итоги:

20 сентября валютный трейдер настроен более оптимистически в отношении швейцарского франка, поскольку он ожидает, что валюта ревальвирует против доллара США в следующие три месяца из-за более сильных основных экономических показателей в Швейцарии и более низкой, чем ожидалось, инфляции. Трейдер покупает два декабрьских опциона колл и один опцион пут с ценой исполнения, равной 67 центам/швейцарский франк.

20 сентября: Покупка двух декабрьских опционов колл и одного опциона пут с ценой исполнения, равной 0,67 доллара/швейцарский франк.

Заплаченная премия: 125.000 [2x0,0141 + 1x0,0130] = $5.150

Точка безубыточности равна цене облигации плюс половина премий по опционам колл и опциону пут, когда цена базового инструмента повышается: 0,67 + 1/2 (0,04120) = 0,6906 доллара/швейцарский франк.

Точка безубыточности равна цене исполнения минус премии по опционам колл и опциону пут, если базовая цена на инструмент понижается: 0,67-(0,04120)=0,6288 доллара/швейцарский франк.

Например, если обменный курс по истечении равен 0,6906 доллара/швейцарский франк, длинные опционы колл создают прибыль в 5.150 долларов, которая компенсируется премией в 5.150 долларов.

Тем не менее, если обменный курс при экспирации равен 0,6288 доллара/швейцарский франк, опционы колл имеют отрицательную внутреннюю стоимость, принося убыток в 3.525 долларов, в то время как опцион пут имеет положительную внутреннюю стоимость, принося прибыль в 3.525 долларов, что создает нулевую прибыль в стрэпах.

Сценарий I: 19 декабря наличная цена спот равна $0,68.

Пут истекает без последствий с убытком в 1.625 долларов. Два опциона колл исполнены с убытком в 1.025 долларов.

Прибыль (убыток): [-0,013 – 2x0,01411 + 2x0,01] 125.000 = – $2.650.

Сценарии II: 19 декабря наличная цена равна $0,6288/швейцарский франк.

Опцион пут имеет положительную внутреннюю стоимость с прибылью, а опционы колл имеют отрицательную внутреннюю стоимость с убытком.

125.000 [-2x0,0141 – 0,0130 + 0,0412] = 0,0.

Сценарий III: 19 декабря наличная цена спот равна $0,72 за франк.

Опцион пут имеет отрицательную внутреннюю стоимость. Опционы колл имеют положительную внутреннюю стоимость, что создает прибыль по стрэпам.

Прибыль: 125.000 [-2x0,0141 – 0,0130 + 2x0,05] = $7.350.

|