Стрипы

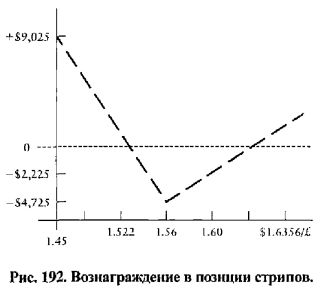

Если трейдер настроен более пессимистически, чем оптимистически в отношении базового инструмента, то он может купить два опциона пут на каждый купленный опцион колл с той же самой ценой исполнения. Например, предположим, что трейдер ожидает, что британский фунт, более вероятно, будет девальвировать по отношению к доллару в следующие три месяца. Спекулянт покупает два декабрьских 156-центовых опциона пут за 2,98 цента и одновременно покупает один декабрьский опцион колл за 1,60 цента. Рис. 192 показывает вознаграждение, которое, как ожидается, будет иметь стрип.

Каждый контракт на опцион для фьючерса фунта предполагает поставку 62.500 единиц фунта на Нью-Йоркской товарной бирже.

Заплаченная премия: 62.500 (2x0,0298 + 1x0,0160) = $4.725.

Итак, трейдер платит 4.725 долларов, чтобы купить два опциона пут и один опцион колл с ценой исполнения в $1,56/фунт. Это максимальный убыток через три месяца, если цена фунта равна цене исполнения в 1,56 доллара по истечении опциона колл и двух опционов пут. Цена исполнения плюс премия/минус 1/2 премии создает диапазон обменных курсов, где стрипы будут представлять собой нулевую чистую приведенную стоимость – вознаграждение по стрипам будет равно нулю. Предположим, что обменный курс равен цене безубыточности в 1,52220 доллара или 1,6356/фунт:

Цена исполнения + 0,0756 – $1,6356, или

Цена исполнения – 1/2 (0,0756) = $1,5220/£

Эти два опциона пут активируются, поскольку покупатель продает фунт за 1,56 доллара, когда цена равна 1,5220 доллара. Прибыль по стрипам, равная 0,0756, точно равна премии для двух опционов пути одного опциона колл.

Предположим, что цена спот при истечении равна 1,6356 доллара. Опцион пут истекает ничего не стоящим, в то время как опцион колл реализуется с прибылью в 0,0756, которая оплачивает премию по опциону колл и опционам пут. Тем не менее, если обменный курс находится за пределами диапазона от 1,5220 до 1,6356, стрипы создают несимметричную прибыль, смещенную больше к медвежьему сценарию, чем к бычьему. Например, если обменный курс равен 1,45 доллара/фунт, прибыль стрипов равна 9.025 долларов.

Вот как это выглядит более подробно. Пусть 20 сентября валютный трейдер настроен более пессимистически по отношению к британскому фунту, поскольку он ожидает, что валюта девальвирует, а не ревальвирует против доллара США за следующие три месяца из-за слабых основных экономических показателей и более высокой, чем ожидалось, инфляции. Трейдер покупает два декабрьских опциона пут и один опцион колл с ценой исполнения, равной 1,56 доллара/фунт.

20 сентября: Покупка двух декабрьских опционов пут и одного опциона колл с цене исполнения в 1,56 доллара.

Заплаченная премия: 62.500 [2x0,0298 + 1x0,0160] = $4.725

Сценарий I: 19 декабря наличная цена спот равна $1,56.

Опционы пут и опцион колл истекают без последствий с убытком в 4.725 долларов.

Сценарий II: 19 декабря наличная цена спот равна $1,45.

Два опциона пут имеют положительную внутреннюю стоимость. Трейдер продает фунт по курсу $1,56/£, с прибылью в 0,11 на один пут минус премия.

Прибыль: [0,11x2x62.500] – $4.725 = $9.025

Сценарий III: 19 декабря наличная цена спот равна $1,60.

Прибыль: [-2x0,0298 + 0,04 – 0,016] 62.500 = – $2.225.

|

.")