7.6. Исполнение опциона в день истечения

Рассмотрим на примерах влияние различных курсов спот на исполнение европейского опциона в день исполнения. Определим также влияние премии на окончательный курс страхования.

Предприятие-экспортер страхует свои будущие валютные поступления посредством покупки опциона пут. Импортер решает застраховать свои платежи в иностранной валюте, покупая опцион колл.

В примерах рассматривается также положение держателя опционов на дату исполнения.

7.6.1. Точка безубыточности

Курс, при котором владелец опциона в день исполнения не будет иметь ни убытков, ни прибыли по сравнению с первоначальным форвардным курсом, называется точкой безубыточности (break-even-point). Предположим, немецкий экспортер ожидает через три месяца поступление 1 млн. долл. Он надеется на рост курса доллара, но хотел бы застраховаться против падения курса. Экспортер может полностью застраховать курсовые риски посредством заключения форвардной сделки, т.е. продажи 1 млн. долл. по существующему форвардному курсу 1,7420. Другая возможность – покупка опциона пут, например, по цене исполнения 1,7500. В этом случае необходимо заплатить премию в 4,7 пфеннига. Перед тем как выбрать один из вариантов, экспортер хотел бы знать точку безубыточности. Для этого он должен рассчитать курс спот ко дню исполнения опциона, если он решится на его покупку, чтобы не иметь потерь по сравнению с заключением форвардной сделки.

Если экспортер решает купить опцион пут по цене исполнения 1,7500 с выплатой премии в 4,7 пфеннига, то точка безубыточности рассчитывается исходя из первоначального форвардного курса с добавлением премии, выплачиваемой при покупке опциона.

Первоначальный форвардный курс 1,7420

Выплачиваемая премия 0,0470

Точка безубыточности 1,7890

Курс спот USD/DEM 1,7890 в день исполнения опциона означает, что покупатель опциона может продать 1 млн. долл. по этому курсу. Но поскольку он уже заплатил премию в 4,7 пфеннига, которую включил в расчет, то 1,7890, исключая 0,0470, даст эффективный курс 1,7420.

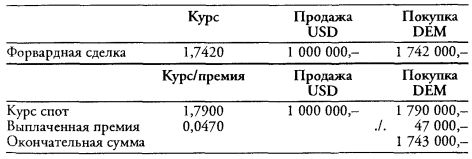

Таким образом, любой курс спот, который в день исполнения опциона будет выше 1,7890, принесет прибыль в сравнении с форвардной сделкой. Если, например, курс спот USD/DEM в день исполнения опциона будет 1,7990, то экспортер не воспользуется опционом, а продаст доллары по курсу спот. Его расчет в этом случае будет выглядеть следующим образом:

При превышении курса спот на 0,0010 пункта над точкой безубыточности получается прибыль в 1000 марок.

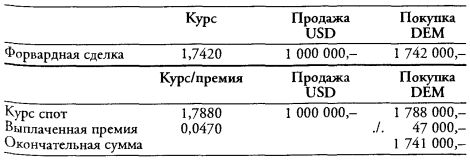

В противном случае, если курс спот в день исполнения опциона ниже точки безубыточности, равной 1,7890, и составляет, например, 1,7880, расчет выглядит так:

В этом случае в сравнении с форвардной сделкой получается убыток в 1000 марок.

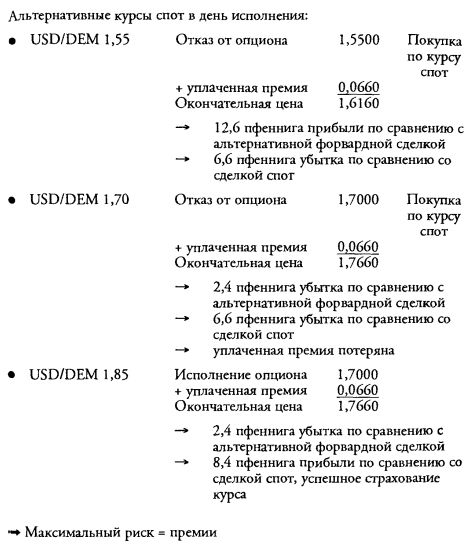

7.6.2. Покупка опциона пут

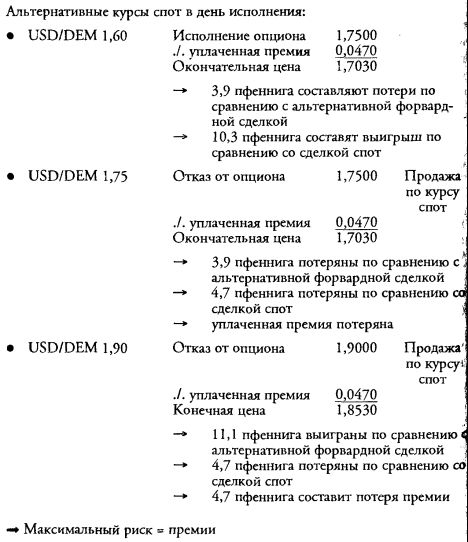

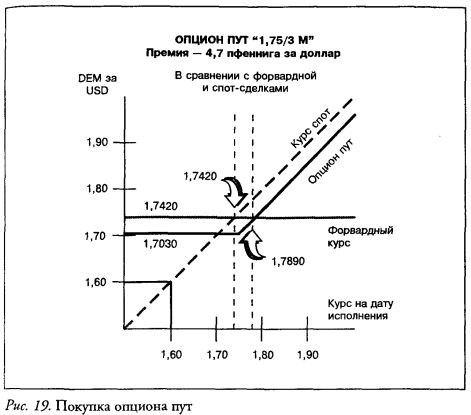

Немецкий экспортер ожидает через три месяца поступления 1 млн. долл. Он надеется на повышение курса доллара, но все-таки хочет застраховаться от потерь в случае снижения курса USD/DEM. Экспортер решает купить опцион пут по базисной цене l,7500, премия составляет 4,7 пфеннига за 1 долл., т.е. при курсе ниже 1,7030 он получит прибыль от страхования. Альтернативный форвардный курс составляет 1,7420.

На основе приведенных примеров на рис. 19 представлены сравнения между:

- страхованием посредством покупки опциона пут и заключением форвардной сделки;

- незастрахованной продажей по курсу спот в день исполнения и покупкой опциона пут;

- незастрахованной продажей по курсу спот в день исполнения и страхованием посредством форвардной сделки.

• Форвардная сделка – покупка опциона пут

Покупка опциона пут оказывается прибыльнее, чем страхование по форвардному курсу 1,7420, если курс спот в день исполнения опциона выше 1,7890 (форвардный курс плюс уплаченная премия в 4,7 пфеннига). При курсе спот 1,7890 прибыльность опциона пут равна прибыльности сделки спот, но уплаченная премия в этом случае рассматривается как издержки.

• Сделка спот – покупка опциона пут

При росте курса спот выше 1,7030 (цена исполнения опциона, исключая 4,7 пфеннига премии) продажа валюты в день исполнения будет выгоднее, чем покупка опциона пут. Если же курс спот упадет ниже 1,7030, то выгоднее покупка опциона.

• Сделка спот – форвардная сделка

Сравнение страхования валюты по форвардному курсу 1,7420, который не зависит от курса в день исполнения, с продажей по курсу спот в этот день (т.е. без страхования) показывает, что, если курс спот превысит этот уровень, возможности получения прибыли без страхования значительны. Но в противоположном случае при падении курса спот ниже 1,7420 было бы выгоднее страхование форвардной сделкой.

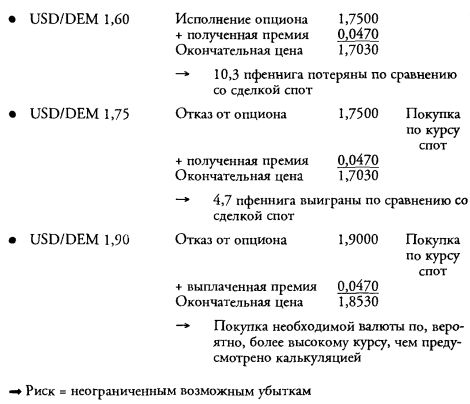

7.6.3. Продажа опциона пут

В день исполнения для держателя опциона пут возникают следующие ситуации:

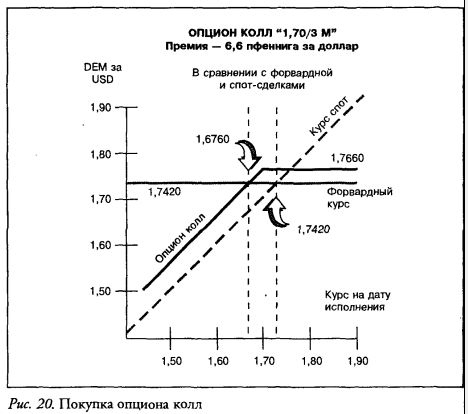

7.6.4. Покупка опциона колл

Немецкий импортер должен через три месяца заплатить за поставленный товар 1 млн. долл. Он ожидает снижения курса доллара, но хотел бы застраховаться от его возможного повышения. У него есть возможность либо купить 1 млн. долл. по форвардному курсу 1,7420, либо приобрести опцион колл. Он решает купить опцион по цене исполнения 1,7000; премия составит тогда 6,6 пфеннига.

Точка безубыточности находится в этом случае на уровне 1,6760, равном курсу альтернативной форвардной сделки, исключая уплаченную премию.

На рис. 20 по данным примеров сравниваются различные виды страхования конвертации будущих валютных платежей:

- страхование посредством форвардной валютной сделки и покупка опциона колл;

- незастрахованная покупка валюты при платеже и покупка опциона колл;

- незастрахованная покупка иностранной валюты посредством сделки спот в день исполнения и заключение форвардной сделки.

• Форвардная сделка – опцион колл

Покупка опциона колл выгоднее, чем страхование по форвардному курсу 1,7420, если курс спот опустится ниже 1,6760 (форвардный курс, исключая уплачиваемую премию в 6,6 пфеннига). Опцион не исполняется, только теряется премия. Форвардная сделка должна исполняться также при более низком курсе спот.

• Сделка спот – опцион колл

В случае, когда курс спот ниже 1,7660 (цена исполнения плюс 6,6 пфеннига премии), отказ от страхования и покупка иностранной валюты в день исполнения были бы выгоднее, чем покупка опциона колл. При росте курса выше 1,7660 преимущество имеет покупка опциона.

• Сделка спот – форвардная сделка

Сравнение страхования выплаты валюты по форвардному курсу 1,7420 с покупкой по курсу спот в день исполнения (т.е. без страхования) показывает, что падение курса доллара ниже 1,7420 дает преимущество форвардной сделке, рост же курса доллара выше 1,7420 принесет этой сделке потери.

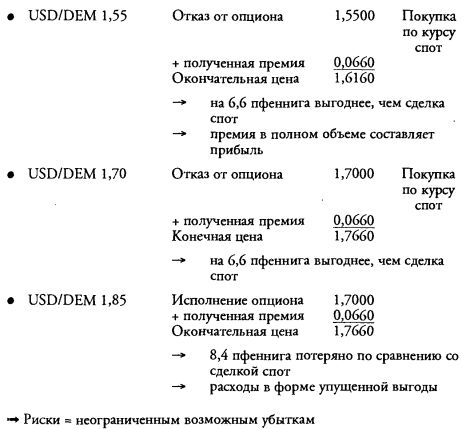

7.6.5. Продажа опциона колл

Для продавца опциона ситуация в день исполнения выглядит следующим образом:

|