7.7. Страхование валютного риска на стадии предложения

Нередко предприятие должно учитывать обменный курс валюты в окончательной цене своего предложения, хотя еще не известно, будет ли заключен договор. В этом случае предприятие уже приобретает потенциальный валютный риск, так как цена иностранной валюты может сильно измениться к окончательному утверждению договора. Предположим, что немецкое предприятие-экспортер участвует в тендере на поставку деталей строительных конструкций в США. Стоимость заказа составляет 5 млн. долл., поступление денег произойдет через три месяца после заключения договора.

Форвардный курс USD/DEM при расчете предложения составляет 1,6000, поступление платежа в 5 млн. долл. имело бы эквивалент 8 млн. марок. Через четыре недели после подачи заявки экспортер получил заказ. Предположим, что поступление иностранной валюты до этого времени не было застраховано. Если форвардный курс доллара между предложением и заказом снизится, например, до 1,5600, то при конвертации экспортер получит только 7,8 млн. марок вместо рассчитанных 8 млн. марок.

Страхование валютного риска на стадии предложения посредством форвардной валютной сделки само не лишено риска, поскольку при его отклонении форвардную сделку нужно исполнять. Необходимая сумма иностранной валюты для форвардной сделки должна быть куплена на свободном рынке по, возможно, более худшему курсу. К потере сделки добавится потеря в валюте.

Приведенные далее примеры показывают различия между покупкой опциона и заключением форвардной валютной сделки на стадии предложения: при заключении договора и при отклонении предложения.

Немецкий экспортер 2 мая направляет в США предложение о поставке деталей строительных конструкций; сумма контракта составляет 5 млн. долл. Решение о принятии предложения должно поступить к началу следующего месяца, по условиям платежа поступления валюты следует ожидать 8 сентября. Экспортер, рассчитывая на прибыль, хочет сразу застраховать потенциальный валютный риск. Он выбирает между покупкой опциона пут и заключением форвардной валютной сделки.

7.7.1. Экспортер получает заказ

1-я альтернатива: покупка опциона пут

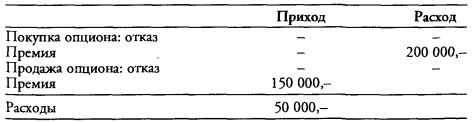

Экспортер страхуется против изменения обменного курса 2 мая, покупая опцион пут по цене исполнения 1,6200. Выплата премии составляет: 5 000 000 х 0,0400 = 200 000 долл.

Курс спот USD/DEM на 6 сентября с датой валютирования 8 сентября: 1,6800.

Поскольку экспортеру выгоднее продать доллары по курсу спот на рынке, он отказывается от опциона.

2-я альтернатива: форвардная валютная сделка

Экспортер страхуется против изменения обменного курса 2 мая путем заключения форвардной валютной сделки по курсу 1,6000.

Страхование обменного курса посредством покупки опциона пут на 200 000 марок выгоднее, чем заключение форвардной сделки.

7.7.2. Экспортер не получает заказ

1-я альтернатива: продажа опциона пут

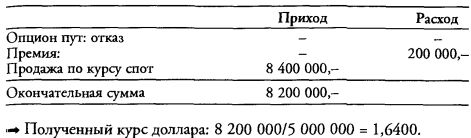

Экспортер страхуется против изменения валютного курса 2 мая путем покупки опциона пут. 6 июня экспортер получает отказ на свое предложение. Он решает продать опцион. Премия за пут-опцион составляет на эту дату 3 пфеннига.

Курс спот 6 сентября, валютирование 8 сентября: 1,6800.

Всего затрачено на страхование курса 50 000 марок.

2-я альтернатива: противоположная сделка по отношению к форвардной

Экспортер страхуется против изменений обменного курса 2 мая посредством форвардной валютной сделки по курсу 1,6000. Эта сделка выравнивается противоположной сделкой 6 июня по форвардному курсу с валютированием 8 сентября USD/DEM 1,6200.

Для выравнивания сделки необходимо затратить 8 100 000 марок, страхование курса принесет 100 000 марок убытка.

Расходы на страхование, составляющие в этом случае 100 тыс. марок, на 50 тыс. марок больше, чем при страховании посредством опциона пут.

Естественно, экспортер имеет возможность выровнять форвардную сделку не сразу. Он может следить за изменением курса до дня исполнения платежа, чтобы при возможном повышении курса получить наилучший результат. Но в этом случае он будет нести неограниченно большой курсовой риск.

|

.")