Спот-курс

Спот-курс, или теоретический спот-курс – это курс, который приравнивает текущую стоимость потоков наличности из портфеля облигаций с нулевым кулоном к рыночной стоимости купонного долгового инструмента. Например, любой купонный долговой инструмент может быть определен как портфель облигаций с нулевым купоном со сроком погашения, соответствующим сроку погашения купона, дисконтированного в портфеле спот-курсов. Доходность к погашению и спот-курс одинаковы для любой облигации с нулевым купоном и любым сроком погашения. На казначейском рынке наличного товара облигации с нулевым купоном – это ценные бумаги со сроком погашения в один год или менее (то есть 90 и 180 дней).

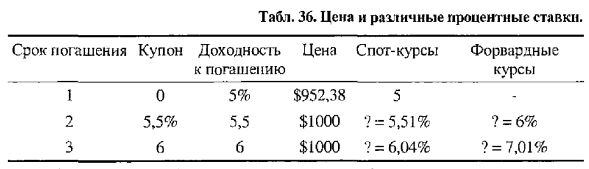

Пример: Рассмотрим одно-, двух- и трехлетние облигации, доход по которым оценивается как 5, 5,5 и 6 процентов соответственно. Первая облигация – чистый дисконтный выпуск, а последние две облигации оценены по номиналу (купон и доход идентичны). Все три облигации имеют номинальную стоимость в 1.000 долларов, как показывает Табл. 36.

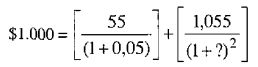

Двухлетнюю облигацию считают портфелем двух одногодичных облигаций:

Неизвестный курс – это двухлетний спот-курс, приравнивающий текущую стоимость потока наличности от купонного инструмента к портфелю облигаций с нулевым купоном. Вычисляя неизвестное, получаем, что двухлетний спот-курс равен 5,51 процента. Первый купон (однолетняя облигация с нулевым купоном) был дисконтирован по однолетнему спот-курсу, равному 5%, в противоположность доходности к погашению, равной 5,5 %. Второй купон и основная сумма через два года дисконтируются по двухлетнему спот-курсу, равному 5,51 %, мешая безрисковому арбитражу отделять купоны. Эта процедура для оценки спот-курсов известна как самонастройка (bootstrapping).

Трехлетние облигации могут быть определены как портфель трех облигаций с нулевым купоном с одним, двумя и тремя годами до погашения, текущая стоимость которых, дисконтированная по соответствующим спот-курсам, должна быть равна текущей стоимости трехлетней купонной облигации:

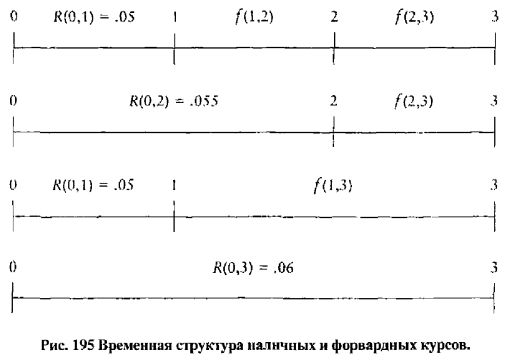

Трехлетний спот-курс можно найти, вычисляя неизвестное. Трехлетний спот-курс оказывается равным 6,04 %. Взаимосвязь между n-летним спот-курсом (R(0,n)), преобладающим в нулевой момент времени, и форвардными курсами (f(l,n)), курсом, преобладающим между временем (1 и п), схематично показана на Рис. 195.

|