Длинный стрэддл

Длинный стрэддл предполагает одновременную покупку опциона колл и пут с одинаковой ценой исполнения на одинаковый период поставки. Вознаграждение в этой стратегии зависит от волатильности базовых активов. Прибыль будет получена, если волатильность, как ожидается, увеличится по различным рыночным причинам. Например, рассмотрим декабрьскую цену исполнения, равную 97,50, для евровалютного фьючерса на Чикагской товарной бирже (CME). Спекулянт покупает декабрьский опцион колл с ценой исполнения 97,50 на CME за 1,96 цента и одновременно покупает опцион пут с той же самой ценой исполнения за 1,76 цента.

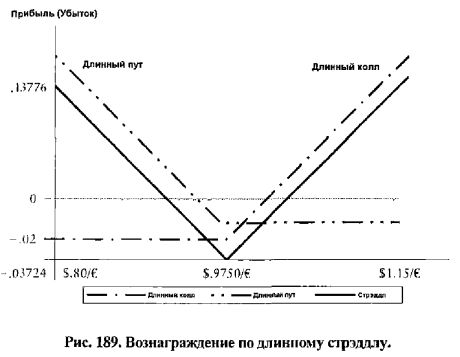

Спекулянт полагает, что евро, как ожидается, значительно изменится в одну или в другую сторону по отношению к доллару к дате поставки. На Рис. 189 приводится вознаграждение длинного стрэддла.

Пока евро значительно отклоняется от цены исполнения, равной 97,50 цента/евро, спекулянт будет получать прибыль. Например, спекулянт полагает, что Европейский центральный банк, возможно, не сможет поддерживать текущий спот-курс, равный $0,9740/€, поскольку этот курс делает европейские товары и услуги чрезмерно дорогими, таким образом, вмешательство для поддержания валюты, вероятно, потерпит неудачу. Обменный курс в этом сценарии, вероятно, упадет, скажем, до $0,80/€. Тем не менее, спекулянт полагает, что евро может ревальвировать до $1,20/€ из-за слабых основных экономических показателей в США, а также из-за более высокого, чем ожидалось, дефицита, который может быть инфляционным по характеру.

Предположим, что к декабрю евро девальвирует до $0,80/€. Опцион колл истекает ничего не стоящим, а пут имеет положительную внутреннюю стоимость и приносит чистую прибыль на единицу, равную $0,13766/€. Вот что дает данный стрэддл более подробно.

Пусть 20 сентября валютный спекулянт полагает, что к декабрю евро значительно изменится в ту или иную сторону по отношению к доллару. Он покупает декабрьский опцион колл с ценой исполнения, равной 97,50 цента/евро, на CME за 1,96 цента/евро и одновременно покупает опционы пут стой же самой ценой исполнения за 1,76 цента/евро.

Один контракт на евровалютный фьючерс предполагает поставку 125.000 единиц валюты.

Заплаченная премия по длинному от/иону колл: $0,0196/€х125.000 = $2.450

Заплаченная премия по длинному опциону пут: $0,0176/€х125.000 = $2.200

Результаты:

Сценарий I: 21 декабря: в момент экспирации евро девальвирует до $0,80/€.

Длинный стрэддл: [0,9750 – 0,0176 – 0,0196 – 0,80]х125.000 = $17.225

Сценарий II: Евро ревальвирует до $1,15/€ к дате поставки.

Прибыль стрэддла такова:

Длинный стрэддл: [1,15 – 0,9750 – 0,0176-0,0196]х125.000 = $17.225

Максимальный убыток по длинному стрэдлу равен 4.650 долларам, то есть заплаченная премия за опционы колл и пут в предположении, что на момент экспирации евро равно $0,9750/€; убыток будет меньше 4.650 долларов, если евро будет в диапазоне от $0,9574/€ до $0,9846/€.

Длинный стрэддл эффективен, пока базовый инструмент, как ожидается, будет двигаться в том или ином направлении из-за ожидаемого слияния и приобретения, отделения компании и ее вероятного краха из-за регулирующего блока, результата выборов в зависимости от того, подтолкнет ли победитель расходы в сторону обороны или социальных проблем, а также их влияния на сегмент экономики, непосредственно затронутый такими событиями. Покупка или продажа центральным банком своей собственной иностранной валюты для целей стабилизации и возможный крах подобной политики, а также любые другие события, инициирующие массовую покупку или продажу базовой валюты (активов), как ожидается, создадут прибыль для спекулянтов и арбитражеров.

|