Управление риском отдельной акции

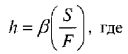

Чувствительность к рыночному риску отдельной акции, находящейся в собственности, может быть уменьшена посредством продажи фьючерсных контрактов на основе фондовых индексов или покупки опционов пут. Например, 8 августа хедж-фонд имеет 20,000 акций компании Microsoft и продолжает продавать опционы колл на эти подлежащие акции. Фонд хеджирования, в сущности, продолжает создавать дивиденды из не приносящей дивиденд акции, такой как акция Microsoft. В течение следующих трех месяцев не происходит запросов на поставку акций Microsoft, и хедж-фонд обеспокоен вероятностью падения на фондовом рынке на 10 процентов или более. Акция Microsoft в это время оценивается в 54 доллара с бетой 1,3. Цена декабрьского индексного фьючерса S&P500 составляет 905,50. Фонд хеджирования собирается занять короткую позицию по шести декабрьским фьючерсным контрактам. Число фьючерсных контрактов, которые фонд хеджирования должен продать, хеджируя свою чувствительность к рыночному риску (β), оценивается так:

β = бета акции;

S = рыночная стоимость акции;

F = рыночная стоимость одного фьючерсного контракта;

h = 1,3 (20.000x54/250x905,50) = 6,202, округленные до 6 контрактов.

Подведем итоги хеджирования отдельной акции с помощью фьючерса:

8 августа

Наличная цена: $1,080,000 (20.000 акций по $54)

Цена декабрьского индексного фьючерса S&P 500: 905,50

Цена одного контракта: 250 умножить на 905,50 = $226.375

Продаем 6 сентябрьских фьючерсов S&P500:

8 ноября

Наличная цена: $1,000,000 (20.000 акций по $50)

Цена декабрьского индексного фьючерса S&P 500: 860,80

Результаты:

Убыток в 80.000 долларов на рынке акций

Прибыль по фьючерсам: 6 (250) (905,5 – 860,80) = $67.050

Чистый убыток: -$12.950

Эффективность этого хеджа равна 83,81 процента, что определяется отношением прибылей и убытков в наличных и фьючерсных сделках, то есть $67.050/$80.000.

|