(r-i)f, то имеет смысл купить фьючерс и одновременно продать акции, лежащие в основе индекса, без покрытия. По истечении индексного фьючерса используется индекс, чтобы вернуть акции, которые были проданы ранее. Покупка и продажа и акций, и лежащих в основе фьючерсов называется программной торговлей. Программная торговля лежит в основе повышенной волатильности и повышенной эффективности рынка наличных акций.

Одновременные сделки покупки и продажи на двух различных рынках (рынке наличного товара и фьючерсном рынке), сгенерированные через компьютеризированную торговлю при инициировании программной торговли, пользуются преимуществом отклонения от справедливой стоимости. Такая торговля выравнивает цену несбалансированного спота или фьючерса и устраняет ситуации временного отсутствия равновесия, возникающие на наличном или фьючерсном рынке. Программная торговля, или неспособность арбитражеров торговать одновременно на наличном и фьючерсном рынке, как полагают, является одной из причин краха Черного понедельника 19 октября 1987 г.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

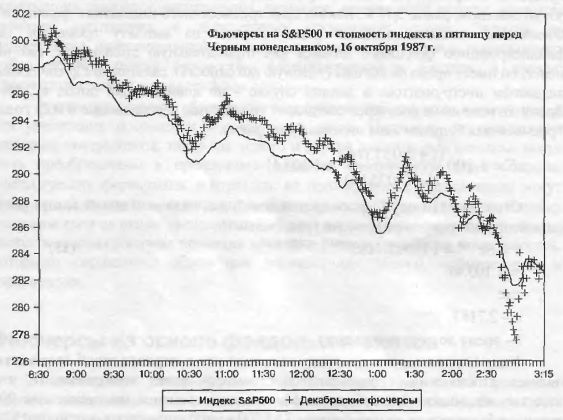

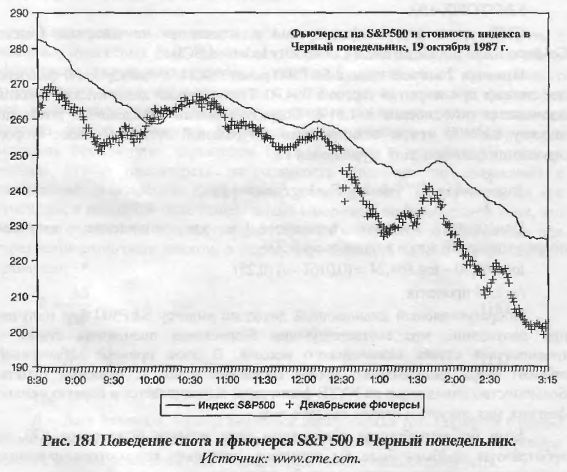

Из-за огромного увеличения объема торгов в понедельник после краха 19 октября (более 604 миллионов акций, гораздо больше ежедневного среднего числа на Нью-йоркской фондовой бирже (NYSE)) большинство арбитражеров вышли из игры, несмотря на значительное несоответствие в цене наличного индекса S&P 500 и лежащих в основе индексных фьючерсов (см. Рис. 181), так как время ведения торговли значительно увеличилось, приводя к сокращенному арбитражу или его отсутствию на обоих рынках. В течение большей части того понедельника цена на индексные фьючерсы S&P была ниже фондового индекса S&P 500. Около 14:30 цена на индексные фьючерсы S&P была на 35 пунктов ниже наличного индекса. При закрытии биржи в тот день спот S&P и индексный фьючерс S&P соответственно равнялись 225,06 и 201,50 (см. Рис. 181). В последующие дни цена фьючерсов пришла в соответствие с наличной ценой, согласуясь с теоретической ценой, или справедливой стоимостью.

Индексные фьючерсы и опционные контракты Чикагской товарной биржи (Chicago Mercantile Exchange – CME) вплотную следуют за ценой подлежащих индексов, обеспечивая, таким образом, возможности для управления риском и для спекулятивной прибыли (убытка) для арбитражеров и индивидуумов. Следующие фьючерсы на основе фондовых индексов и опционные контракты торгуются на CME:

E-mini Nasdaq 100;

E-mini Russel 2000;

E-mini S&P 500;

E-mini S&P Midcap 400;

FORTUNE e-50;

Nasdaq 100;

Nikkei 225;

Russell 2000;

S&P500;

S&P 500/Barra Growth;

S&P 500/Barra Value;

S&P Midcap 400;

S&P/TOPIX 150.

CME также торгует фьючерсами и опционами на товарный индекс Goldman Sachs (Goldman Sachs Commodity Index – GSCI).

Пример: 2 августа индекс S&P500 равен 864,24, а сентябрьский фьючерс оценивается при закрытии торгов в 864,90. Трехмесячный казначейский вексель оценивается доходностью в 1,61%. Подразумеваемый дивидендный доход по индексу S&P500 можно оценить, взяв натуральный логарифм обеих сторон отношения фьючерс-спот в уравнении 15.

Подставляя значения параметров в это отношение, получаем подразумеваемый доход в индексе S&P 500

log 864,90 – log 864,24 = (0,0161 – i) (0,25)

i = 1,29 процента

Подразумеваемый дивидендный доход по индексу S&P500 был получен при допущении, что соответствующая безрисковая процентная ставка – трехмесячная ставка казначейского векселя. В этом примере избыточный процент сверх дивидендного дохода составляет лишь 32 базисных пункта. Большинство дивидендов на NYSE фактически выплачивается в первую неделю февраля, мая, августа и ноября каждого года.

Если бы сентябрьская фьючерсная цена индекса была равна 870, то арбитражная прибыль была бы возможна, поскольку компьютеризированная программная торговля инициировала бы эти торги:

Фьючерсный рынок: Короткая продажа сентябрьского фьючерса за 870.

Рынок наличного товара: Покупка акций, лежащих в основе индекса, в той же самой пропорции, в какой они представлены в индексе, за 864,24. Результат. По истечении фьючерса – возврат купленных акций для покрытия короткой позиции.

Прибыль = 500 (870 – 864,24) = $2 880

Прибыль создается в одном контракте и представляет собой безопасный арбитраж на рынке наличного товара и фьючерсном рынке. Деятельность арбитражеров на обоих рынках имеет тенденцию устранять эту прибыль и увеличивать эффективность оценки наличного рынка. Если бы будущая цена была значительно ниже справедливой стоимости, обратные транзакции к этому сценарию, то есть покупка фьючерса и одновременная продажа акций, лежащих в основе индекса, обеспечили бы при отсутствии риска некоторую прибыль, которая на эффективном рынке в пределе должна быть равна нулю.

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")