Фьючерсы на основе фондовых индексов

Подлежащими инструментами для фьючерсов на основе фондовых индексов являются акции в сложных индексах, таких как Standard & Poor's 500 – S&P500), Nasdaq 100 и др. Подлежащие акции в некоторых индексах приносят дивиденды, и затраты на поддержание инвестиционной позиции равны альтернативным затратам финансирования акции (r) минус доход от дивидендов (удобная доходность), которые принимаются пропорциональными наличной цене спот (i). Кроме того, допуская, что процентная ставка и дивидендные доходы компаундируются ежегодно, отношение между F, будущей ценой (форвардной ценой), и S, наличной ценой спот, может быть выражено в дискретном времени, как показано в уравнении 14.

Простое отношение между будущей ценой (F) и наличной ценой (S) в контексте затрат на поддержание инвестиционной позиции идентично форвардной цене иностранной валюты, полученной ранее в уравнении 6. Будущая цена (F) прямо пропорциональна наличной цене (S), так же как и стоимости финансирования альтернативных затрат или процентной ставке r и обратно пропорциональна дивидендному доходу (r) как представителю удобной доходности.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

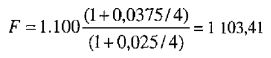

Пример: Предположим, что индекс S&P500 в настоящее время оценивается в 1.100, дивидендный доход, как ожидается, будет составлять 2,5 процента, а процентная ставка, представленная одногодичным казначейским обязательством, равна 3,75%. Какова цена трехмесячного индексного фьючерса? Физический владелец индекса понес затраты на выплату процентов по финансированию фондового индекса как отрицательную доходность, тем не менее, он имеет право на выгоды (удобную доходность), связанные с физическим владением инструментом, в данном случае – на дивидендный доход в 2,5%. Время до истечения фьючерса составляет три месяца, переведенные в 0,25 года. Трехмесячная будущая цена индекса будет равна:

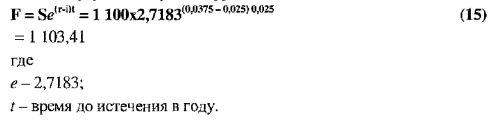

Отношение между F, фьючерсной ценой, и S, наличной ценой, может быть выражено в непрерывном времени уравнением 15.

Уолл-Стрит относится к этому значению как к справедливой стоимости индекса. Отклонение от справедливой стоимости делает возможным то, что известно как индексный арбитраж. Минимальное ценовое изменение для 90-дневного фьючерса на основе индекса S&P500 в настоящее время составляет 12,5 доллара на половину «тика» (то есть 500, умноженные на минимальное изменение в цене индекса, которое задается как +/-0,025). Цена на индексные фьючерсы, как ожидается, в равновесии будет выше наличной цены с течением времени, о чем свидетельствовало поведение индекса S&P500 и подлежащих фьючерсов в пятницу перед Черным понедельником в 1987 г. (см. Рис. 180).

|