Чувствительность цены пут и колл к базовым факторам

Табл. 30 также показывает чувствительность цен пут и колл к изменениям в цене спот как дельта опциона. Дельта всегда находится в диапазоне от нуля до 1. Она почти равна нулю для обоих ОТМ-опционов (колл и пут). Дельта опциона пут находится в диапазоне от нуля до -1. Дельта находится в срединном диапазоне для ATM-опционов и ближе к единице для ITM-опционов.

Гамма показывает ценовую чувствительность дельты к изменениям в наличной цене. То есть темп изменения дельты,

Тета измеряет чувствительность опционной цены (премии) к единичному изменению во времени (темп временных ухудшений). Когда время приближается к истечению контракта, стоимость опциона (временная стоимость, а не внутренняя стоимость) почти равна нулю.

Вега измеряет чувствительность опционов к изменениям волатильности. Волатильность – самый важный параметр в оценке и опционов пут, и опционов колл. Это единственный параметр, где входные данные являются предположительной оценкой.

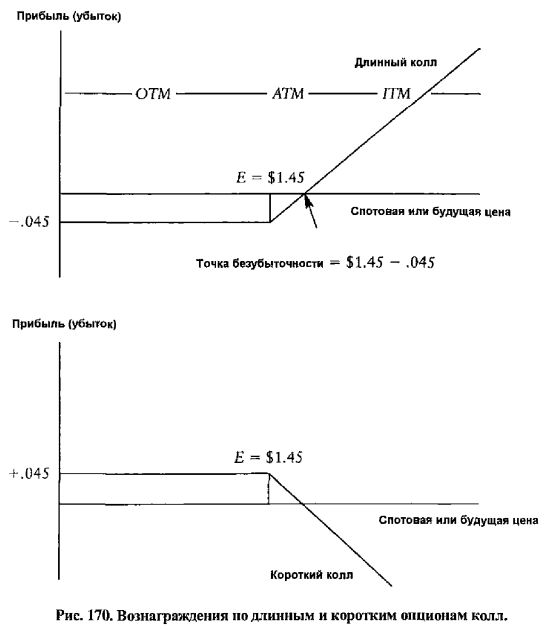

Ро измеряет ценовую чувствительность опционов колл и пут к изменениям в разнице процентных ставок. Опцион колл прямо пропорционально связан с национальными процентными ставками и обратно пропорционально связан с иностранными процентными ставками (дивидендный доход в случае акций, приносящих дивиденды); опцион пут, тем не менее, обратно пропорционально связан с национальными процентными ставками и прямо пропорционально связан с иностранными процентными ставками (дивидендный доход). Табл. 30 показывает, что по мере увеличения разницы процентных ставок премия пут и колл, как ожидается, изменится на 0,002 и -0,002 соответственно. Вознаграждение по длинному и короткому опциону колл показано на Рис. 170.

Опционы колл представляют собой права, но не обязательства купить что-то по определенной цене (называемой ценой исполнения или ценой страйк) и в течение определенного периода. Покупку абонементов на футбольные матчи можно считать опционом колл, где люди имеют право прийти на футбольный матч, но не обязаны это делать; люди также имеют право продать свои билеты лицу, предлагающему самую высокую цену, а также право обменять эти билеты на билеты на концерт. Задаток, который устанавливает человек, делая предложение о покупке дома, представляет собой опцион колл, покупатель имеет право, но не обязательство, купить собственность по определенной цене, которая будет установлена в определенное время. Если покупатель решает отказаться от покупки, он теряет только задаток. Опционы колл и пут линейно связаны друг с другом в паритете пут/колл, как показано в уравнении 10.

Опционы колл представляют собой права, но не обязательства купить что-то по определенной цене (называемой ценой исполнения или ценой страйк) и в течение определенного периода. Покупку абонементов на футбольные матчи можно считать опционом колл, где люди имеют право прийти на футбольный матч, но не обязаны это делать; люди также имеют право продать свои билеты лицу, предлагающему самую высокую цену, а также право обменять эти билеты на билеты на концерт. Задаток, который устанавливает человек, делая предложение о покупке дома, представляет собой опцион колл, покупатель имеет право, но не обязательство, купить собственность по определенной цене, которая будет установлена в определенное время. Если покупатель решает отказаться от покупки, он теряет только задаток. Опционы колл и пут линейно связаны друг с другом в паритете пут/колл, как показано в уравнении 10.

P + S=C+PV(E)

где

Р – цена пут;

С – цена колл;

S – наличная цена (спот);

PV(E) – приведенная стоимость цены исполнения.

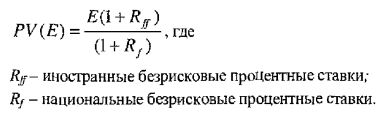

Валютный опцион колл или пут похож на приносящие дивиденд акции, где и иностранная процентная ставка, и национальная процентная ставка затрагивают стоимость опциона колл и пут. Следовательно, приведенная стоимость цены исполнения такова:

Допуская, что иностранные и национальные безрисковые процентные ставки являются идентичными, а опцион колл и пут имеют одинаковую цену исполнения, премия колл и пут будет одинаковой в паритетной парадигме пут/колл.

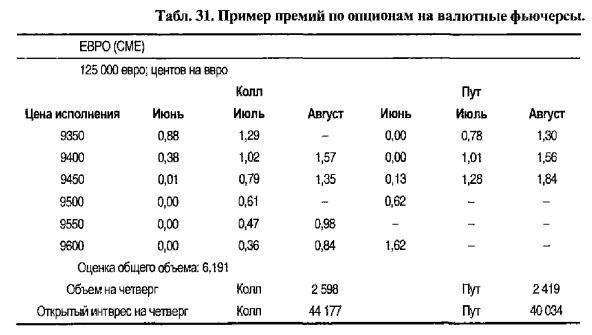

ПРИМЕР ОПЦИОННОГО ХЕДЖА. 8 июня корпорация ABC представила предложение по контракту в Амстердаме на 12,5 миллиона евро, подлежащих получению через два месяца, при условии, что предложение принимается. Компания полагает, что ее шансы на получение контракта составляют более 75 процентов. Компания желает защитить свою возможную причитающуюся сумму, покупая опционы пут на Чикагской товарной бирже (CME). Премия опциона на августовский пут с ценой исполнения в 0,9450 доллара равна 1,84 цента на CME, как можно увидеть в таблице (Табл. 31).

Стратегия хеджирования. 8 июня купить 100 опционов пут на евро-фьючерсы на CME (каждый контракт – на поставку 125.000 единиц евро) по цене исполнения в $0,9450/евро с совокупной премией, равной 230,000 долларов (0,0184x12,500,000=230,000)

Результат. Корпорация ABC гарантирует себе, что причитающиеся ей суммы будут равны 11.582.500,00 как минимум (нижний предел), при исполнении опциона пут со сроком истечения в августе, предполагая, что спот-курс при истечении составит $0,90/евро.

Корпорация ABC получает прибыль в 3.325 долларов за опцион пут, разницу между $0,9266/€ (цена исполнения минус премия пут) и $0,90/€х125.000 (размер одного контракта на покупку евро на фьючерсном рынке).

Причитающая сумма будет идентична ее нехеджированной позиции минус премия в 230.000 долларов, когда спот-курс евро выше цены исполнения, равной $0,9450/€, и компания ABC позволяет опциону истечь на августовскую дату истечения (опцион европейского типа), принимая спот-курс равным $1/€. В этом сценарии причитающаяся сумма преобразуется в 12.270.000 долларов, то есть она будет равна обменному спот-курсу евро для 12,5 миллиона долларов минус стоимость страхования (премия в размере 230 000 долларов, заплаченная за опцион пут).

|

.")