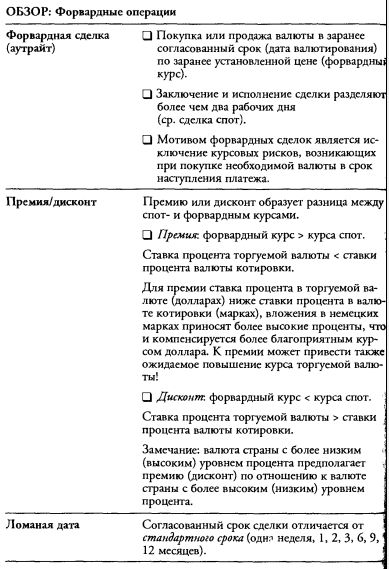

5.8. Форвардные сделки с временными опционами

Нередко импортеру или экспортеру неизвестна точная дата платежа: с партнером по сделке согласованы только временные рамки. Разумеется, и в этом случае предприятие хотело бы застраховать срочные риски.

Если, например, экспортер ожидает долларовую сумму в период от двух до трех месяцев и продает ее своему банку к сроку платежа, который определяется на начальную дату платежного периода, он должен к дате валютирования заплатить банку эту сумму.

В таком случае предприятие имеет две возможности. Оно может ожидать поступления платежа и продлить форвардную сделку или же с самого начала заключить форвардную сделку с временнЫм опционом. Форвардная сделка с опционом имеет минимальный максимальный сроки платежа. В пределах этих сроков клиент имеет право уплатить по согласованному форвардному курсу всю сумму или ее часть. В последнем случае вторая дата валютирования должна быть не позднее общего срока сделки.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

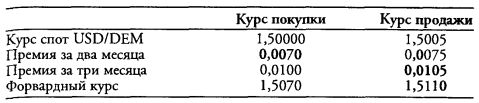

При расчете форвардного валютного курса с премией банк выбирает при покупке премию короткого периода, при продаже – длинного; при расчете курса с дисконтом он поступает наоборот.

Расчет форвардного курса USD/DEM для временнОго опциона от двух до трех месяцев выглядит следующим образом:

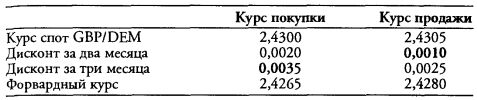

Расчет форвардного курса GBP/DEM для временного опциона от двух до трех месяцев:

|

.")