5.5. Спекулятивные форвардные сделки

В предыдущих примерах указаны возможности использования форвардных сделок для страхования валютных рисков. Но эти сделки применяются и в качестве средства для открытия долгосрочной спекулятивной позиции. Достоинство такого применения форвардных сделок заключается, во-первых, в том, что валюта поставляется здесь только при наступлении срока платежа. Во-вторых, долгосрочная спекулятивная позиция служит для использования долгосрочных колебаний кассового курса и положительной разницы процентных ставок.

Спекулятивные форвардные сделки компенсируются или противоположной сделкой спот при наступлении срока платежа или еще до наступления этого срока противоположной краткосрочной сделкой на ту же дату валютирования.

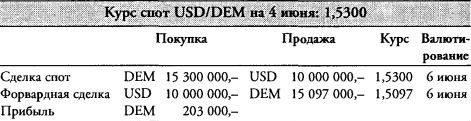

Предположим, торговец, который 4 марта купил у экспортера 10 млн. долл. за немецкие марки до 6 июня, не продает сразу купленную валюту на срок, а открывает долларовую позицию, поскольку он ожидает стабильного курса доллара. При наступлении срока платежа возможно возникновение следующей ситуации.

Покупка 10 млн. долл. 4 марта, валютирование 6 июня по форвардному курсу 1,5079. Закрытие позиции 4 июня посредством продажи 10 млн. долл. по курсу 1,5300, валютирование 6 июня.

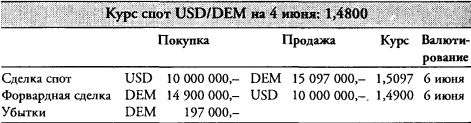

Если бы курс USD/DEM в течение срока сделки понизился, например, до 1,4900 и сделка в течение этого срока не была бы закрыта контрсделкой, расчет выглядел бы следующим образом:

|

.")