Три кризиса в одном

Фактически имеет место наложение нескольких различных кризисов друг на друга: 1) обычный

"малый" циклический кризис перепроизводства и переинвестирования; 2) начало

макроциклического спада в рамках "большой волны", а именно достижение "зоны сатурации" (то

есть предела насыщения) после экстенсивного наращивания объемов продукции того спектра отраслей, которые были связаны с использованием микрочипов и представляли технологический

уклад последней "большой волны"; 3) глубокий и многосторонний структурный кризис

(несоответствие структуры капиталовложений и производства структуре конечного спроса,

дисбаланс между колоссальными инвестициями и реально отрицательными сбережениями,

противоречие между продолжавшим (до 2002 года) дорожать долларом, с одной стороны, и

гигантским внешнеторговым дефицитом, потерей конкурентоспособности американскими

товаропроизводителями – с другой, и т.д.).

Монетарная политика оказывается бессильной в борьбе с таким кризисом. Мало того, она

становится даже вредной, усугубляя опасные перекосы и диспропорции. И это – не говоря уже о

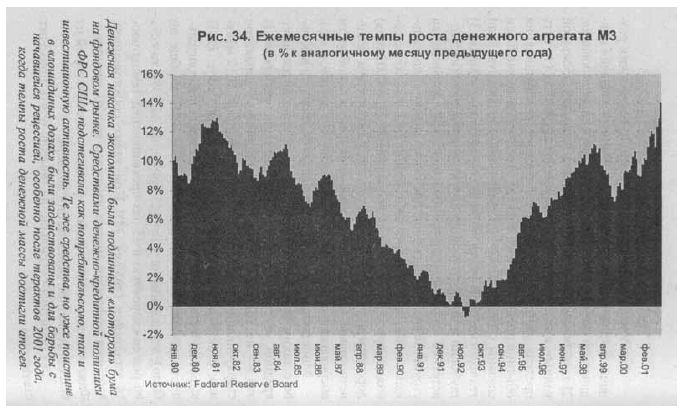

проинфляционном характере сверхусиленной накачки экономики деньгами. За 12 месяцев, с

октября 2000 года по сентябрь 2001 года, ВВП вырос на 0,8% (до пересмотра статистики, в

действительности за этот период никакого роста ВВП вообще не было), а денежный агрегат МЗ

примерно на 20%, то есть он рос со скоростью в 25 раз превышающей темпы роста экономики

(график 34)! При таких соотношениях вспышки инфляции можно избежать только временно.

Фактически эта монетарная инфляция уже стала одной из причин серьезной девальвации

доллара.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Раз политика бессильна, на помощь опять приходит статистика.

В течение последних трех лет постоянно наблюдается такая картина. Статорганы США публикуют

данные, которые оказываются лучше прогнозов независимых аналитиков. Однако в последующие

месяцы первоначально опубликованные данные несколько раз "корректируются" в сторону

ухудшения. Вывод напрашивается сам: статорганы намеренно манипулируют психологической

реакцией финансовых рынков, стремясь не допустить паники и неуправляемого обвала

американских активов.

Прибыли корпораций в течение нескольких лет кризиса также официально падали со скоростью,

иногда доходившей до 20% в квартал. Но трудно предположить, какая картина открылась бы с

учетом поправки на манипуляции корпоративной финансовой отчетностью! Впрочем, отдельные

данные уже появляются. Например, корпорация Motorola официально объявила об убытках в 153

млн долларов в III квартале 2001 года. Однако позже выяснилось, что реальные убытки составили

1,4 млрд долларов. Представители компании не только отказались комментировать этот инцидент,

но стали попросту уклоняться от встреч с прессой.

Заметим, что три рецессии из четырех за последние 30 лет были связаны с ценами на нефть (подъем цен, организованный ОПЕК в ответ на оккупацию Израилем территорий Египта в 1973

году, второй подъем цен ОПЕК в 1979-1980 годы, рост цен на нефть в 1990 году вследствие ирако-

кувейтского военного конфликта). По мнению профессора Уорвикского университета Эндрю

Освальда, после четвертого скачка нефтяных цен рецессия пришла строго по расписанию. Свое

отношение к происходящему профессор Освальд выразил, используя совсем неакадемическую

образность: "Конечно, можно не обращать внимания на скорость происходящего спада. Но если

это и есть "мягкая посадка", то я съем свой парашют".

Американцы долго пытались отмахиваться от признаков неизбежного спада. Вопрос теперь нужно

поставить так: что ждет американскую экономику – обычная, сравнительно короткая рецессия или

долгая глубокая депрессия?

|