Виртуальные Финансы

Большинство независимых аналитиков, с тревогой следивших за развитием событий вокруг

финансовых рынков США, пока говорит о полномасштабном кризисе как о потенциальной

возможности. Однако может статься, что механизм такого кризиса уже запущен. Толчком послужил

крах на американском фондовом рынке, который произошел еще весной 2000 года. В октябре 2000

года, подтвердившем репутацию "черного" для американского фондового рынка месяца, началась

вторая, еще более острая стадия падения акций. А в марте-апреле 2001 года случился третий

обвал котировок. Произошедшие в сентябре 2001 года теракты в Нью-Йорке позволили

комментаторам свалить на них следующую волну спада котировок, хотя реально она началась

раньше трагических событий. Далее – почти непрерывающееся падение всех фондовых индексов с

марта по октябрь 2002 года, сопровождавшееся к тому же серьезной девальвацией доллара. В

начале 2003 года котировки вновь стали обваливаться: фактически их временно остановила

подготовка к войне в Ираке и военная акция. Очевидно, что крах на фондовом рынке еще далек от

завершения. Вопрос только в том, по какому сценарию кризис будет развиваться дальше.

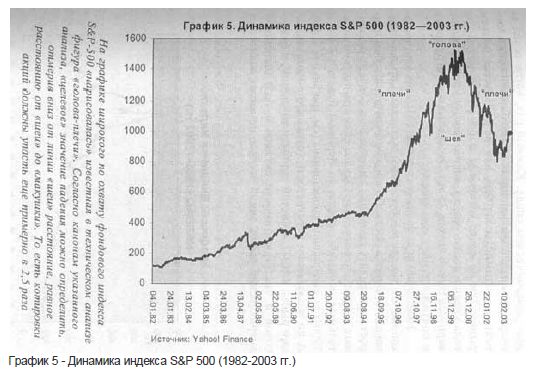

К первой половине октября 2002 года по сравнению с абсолютными максимумами, достигнутыми в

начале 2000 года, падение индексов составило: Dow Jones Industrial – 37,5%, S&P-500 – около 50%,

NASDAQ Composite – – 78%. На многолетнем графике динамики индекса S&P-500 отчетливо

оформилась самая известная разворотная фигура – "голова-плечи" (head and shoulders) (график 5).

В соответствии с канонами технического анализа, целевая точка падения расположена ниже

уровня "шеи" на величину, равную расстоянию между линией "шеи" и "макушкой". Простые расчеты показывают, что исходя из этих формальных предположений, значение индекса должно упасть еще в 2,5 раза по сравнению с нынешним уровнем.

Финансовые компании и фонды стали реструктурировать свои инвестиционные портфели. Стал

заметен перевод средств бегущих с фондового рынка инвесторов в относительно безрисковые

активы, которыми пока остаются государственные облигации. Рост спроса на эти бумаги привел к

резкому падению их доходности: если в начале 2000 года доходность 10-летних облигаций

казначейства США превышала 6,75%, то в середине 2003 года она упала до 3,14% (минимум с

1958 года!), а по двухлетним госбумагам доходность опустилась почти до 1%, что является

историческим минимумом.

Долгое время фондовые аналитики упорно не хотели называть происходящее крахом. Конечно,

делать определенный вывод о том, что тенденция уже переломилась, непосредственно в момент

ее слома, очень сложно и ответственно. Абсолютное большинство современников падения

фондового рынка в конце октября – начале ноября 1929 года не могли предполагать, что являются

свидетелями начала великих экономических потрясений. Непосредственно перед Великой

депрессией виднейшие американские экономисты утверждали, что "котировки достигли уровня

ровного плато" и серьезный крах фондового невозможен, не говоря уже о глубоком и

долгосрочном экономическом спаде. Каждый раз, когда вслед за очередным падением фондовых

индексов начиналась коррекция, оптимисты верили, что возвращается подъем рынка. Тем не

менее котировки акций менее чем за три года упали в десять раз, а к докризисному уровню рынок

вернулся только спустя 25 лет. Экономика же погрузилась в почти десятилетнюю депрессию.

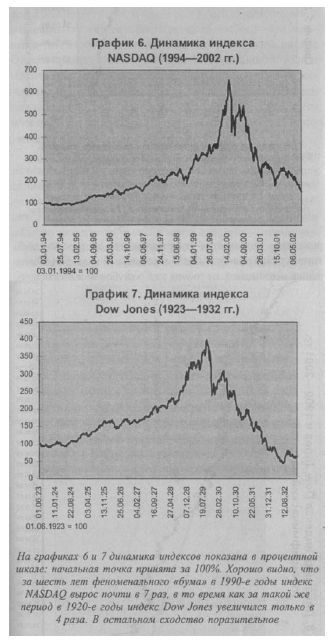

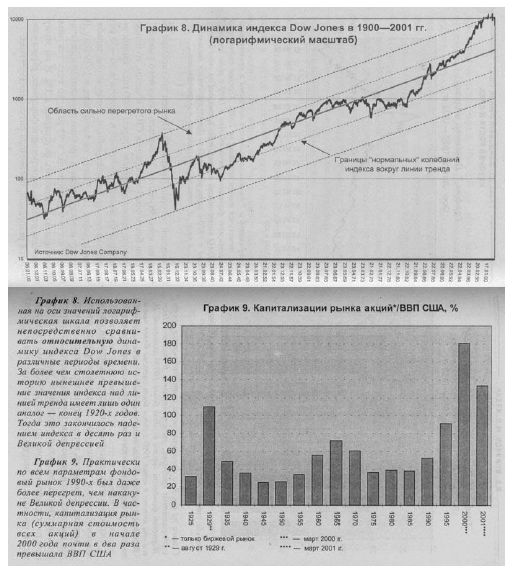

Нынешний крах фондового рынка США абсолютно закономерен, так как он обусловлен эксцессами

предшествовавшего периода роста. По абсолютным масштабам прироста сравнивать динамику

индекса Dow Jones за различные периоды невозможно. Однако если сравнить относительные

масштабы роста, то периоды бумов 1920-х и 1990-х гг. совершенно сопоставимы (см. графики 6,7 и

8). А по показателям перегретости (отношение капитализации рынка к ВВП, к чистой прибыли

компаний, к балансовой и чистой стоимости активов и т.д.) нынешний американский рынок акций

вообще не имеет аналогов в собственной истории (график 9). Причем это касается абсолютно всех

сегментов и секторов фондового рынка.

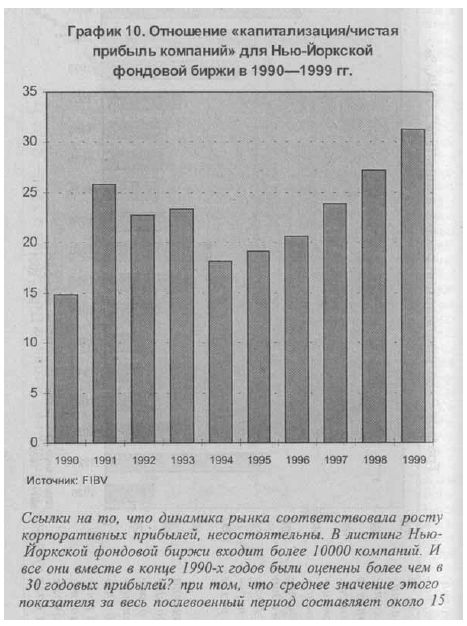

Если брать фондовый рынок США в целом, то непосредственно перед весенним крахом 2000 года

капитализированная стоимость компаний в среднем в 30-35 раз превышала размер чистой

прибыли, которую они зарабатывали (график 10). Такого не было даже в 1929 году. В 2000 году

цены на акции в среднем превышали выплачиваемые по ним дивиденды в 93 раза, то есть

текущая (дивидендная) доходность опустилась к 1%. И по этому показателю степень перегретости

фондового рынка оказывается рекордной, превосходя ситуацию 1929 года.

Особенно переоцененными оказались компании так называемой "новой экономики", то есть

корпорации сектора высоких технологий, которые принято считать авангардом американской

экономики. Ситуация здесь приобрела анекдотический, не сказать бредовый, характер. Цифры

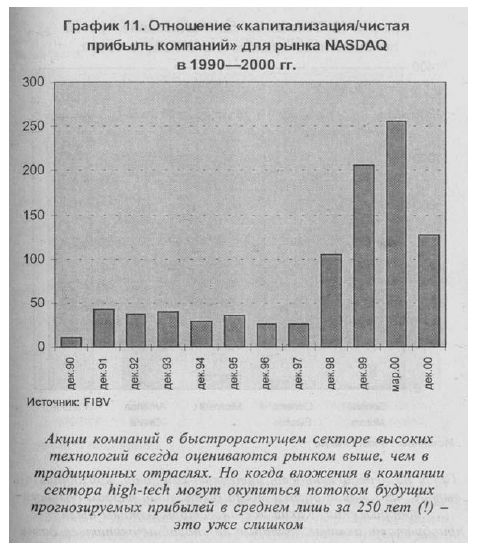

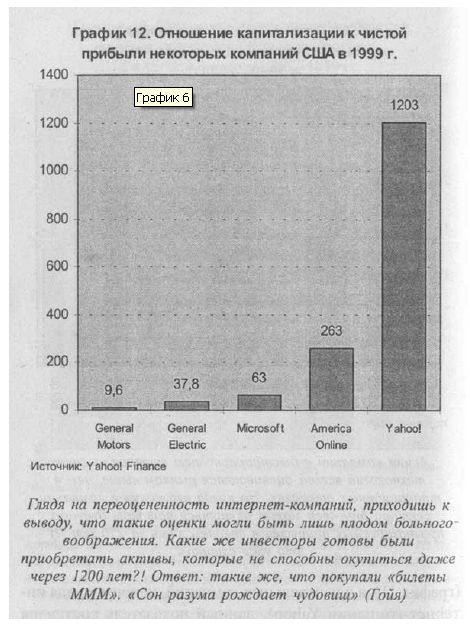

просто астрономические: по рынку NASDAQ капитализация превышала чистую прибыль более чем

в 200 раз (график 11), а для отдельных компаний, например, для интернет-компании Yahoo!,

данный показатель составлял 1200 и более раз (график 12). Истинный смысл этой цифры можно

понять, если попытаться представить себе индивидуального инвестора, желающего приобрести

компанию целиком по текущей рыночной цене, иными словами, согласившегося приобрести актив, который окупится только через 1200 лет! Абсурдность такого предположения очевидна. Причем для большинства интернет-компаний названный показатель исчислялся исходя из будущих

прогнозируемых прибылей, потому что они так и не вышли на уровень окупаемости и продолжали

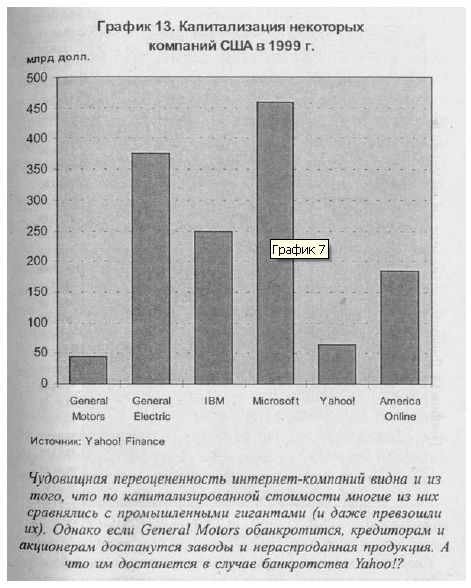

нести убытки. На полную оторванность оценок рынка от реальности указывает тот факт, что с 1992

по 1999 год стоимость одной акции интернет-провайдера America Online выросла в 925 раз. В

результате в 1999 году компания America Online, несмотря на мизерный размер своих балансовых

активов, по капитализированной стоимости превосходила весь российский рынок акций на высшей

точке его взлета и стоила в четыре раза больше, чем крупнейший мировой производитель

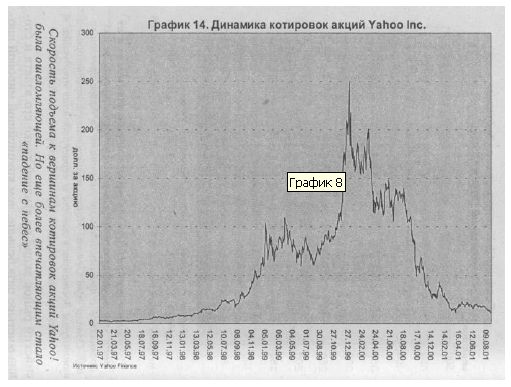

автомобилей – корпорация General Motors (график 13)! Другой пример: среднегодовые темпы роста

котировок интернет-компании Yahoo! составляли 165% (график 14). Неудивительно, что теперь

темпы падения котировок этих акций многократно превышают среднерыночные показатели.

Уже к декабрю 2000 года суммарная рыночная капитализация шести гигантов "новой экономики" -

Microsoft, Intel, Cisco Systems, WorldCom, Dell Computers и Oracle – упала по сравнению с

максимальным значением более чем на 1,2 трлн долларов. Всего же в результате трехлетнего

падения фондового рынка "сгорело" уже не менее 8,5 трлн долларов фиктивного богатства. Это

одно из свидетельств начавшегося "возвращения к реальности". Однако большинство

высокотехнологичных компаний все еще очень переоценено. Среднее отношение капитализации

компаний к чистой прибыли для рынка NASDAQ, даже после его драматичного падения, все еще

превышает 80 раз. При этом имеются компании, для которых соотношение "цена/прибыль" по-прежнему достигает 400 и более раз.

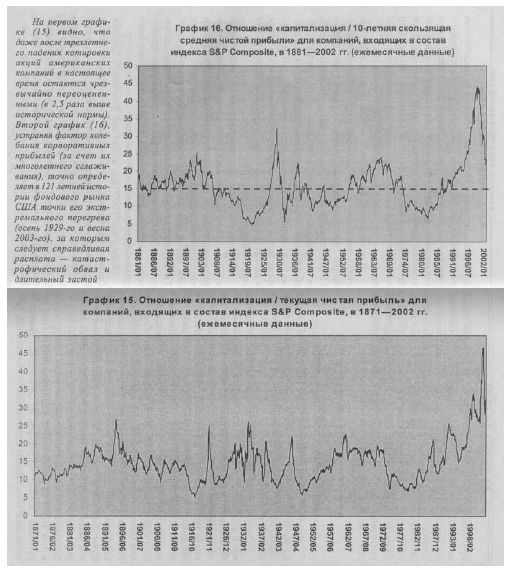

Для компаний, входящих в состав индекса S&P-500, отношение текущей капитализации к

прогнозируемым прибылям сейчас превышает 25 (а к текущим прибылям – 35), то есть находится

даже на более высоком уровне, чем перед началом обвала котировок (графики 15 и 16).

Исторически новый "бычий рынок" начинался только после достижения этим показателем уровня

5-7: именно тогда акции начинают казаться недооцененным активом и на них возникает

устойчивый спрос. Как видим, рынку еще есть куда падать.

Простое сопоставление динамики индекса Dow Jones в 1920-1930-х годах и поведения рынка

NASDAQ в последнее десятилетие совершенно ясно указывает на то, что "весенняя распродажа"

2000 года на Уолл-стрит была ни чем иным, как самым настоящим биржевым крахом. Такое

сопоставление вполне корректно, поскольку входящие в NASDAQ компании играют сегодня роль

"двигателя" американской экономики, каким в свое время были компании, входившие в Dow Jones.

Еще в мае 2000 года известный финансист Джордж Сорос так высказался по поводу сохраняющих

оптимизм игроков фондового рынка: "Музыка уже кончилась, а они все пляшут". Большинство

инвесторов тогда не отнеслось к этим словам с должной серьезностью – тем более что вскоре на

рынке возобновился рост и опять возобладали оптимистические настроения. Однако летний

подъем 2000 года оказался лишь временной стадией коррекции, предварявшей новое глубокое

падение, аналогично зимне-весенней коррекции 1930 года. Косвенными доказательствами перелома тенденции являлись и индикаторы технического анализа – резко увеличившаяся амплитуда колебаний котировок, свидетельствующая о растущей нестабильности, и то

обстоятельство, что объемы торгов при падении котировок акций существенно превосходили

обороты рынка при их росте. Переход в многолетнюю стадию "медвежьего" рынка стал

реальностью.

|

.")