Доходность торговых операций

Доходность Y по облигации определяется так же, как и в

любой торговой сделке. Пусть товар куплен по цене Р1, а продан по Р2. Выручка в такой операции равна D = Р2 – Р1. Для определения, полученного в торговой операции дохода из выручки следует вычесть всевозможные расходы и выплаты, сопровождавшие операцию: налоги, комиссионные брокеру, плату за обслуживание в депозитарии, биржевой сбор и прочие

расходы. Мы для простоты изложения эти расходы в формулах

отмечать не будем. Допустим, D = 1000 рублей. Много это или

мало? Если эта тысяча рублей заработана при вложении всего

100 рублей, то это очень много. Если же был вложен миллион

рублей, то это мало. Доход (или выручку) надо сравнивать с

вложенными средствами. Для этой цели вводят норму отдачи

вложенных средств:

Если D =1000 рублей, а вложено было 10 000 рублей, то

норма отдачи г = 10%. Снова возникает вопрос: много это или

мало? Если эти 10% заработаны за пять лет, то это очень мало.

Если же эти проценты получены за два дня, то это очень много.

Но и здесь встает вопрос: много по сравнению с чем? Обычно

сравнение проводят с процентными ставками по банковским

вкладам (их называют безрисковыми ставками). Если торговая

операция была проведена за два года (например, столько времени держали облигацию) и норма отдачи за эти два года оказалась равной 20%, то это соответствует годовой отдаче в 10%. Норма отдачи в пересчете на год называется доходностью операции (обычно обозначается буквой Y по первой букве английского слова yield):

В этой формуле время выражено в годах, месяцах и днях, а

также считается, что длительность года равна 360 дням (именно так поступают при составлении некоторых отчетов). Если

собрать воедино все сказанное, то формула для определения

доходности примет окончательный вид, который мы и будем

использовать в дальнейшем:

Это одна из главных формул в экономике. Если доходность

торговой операции, выраженная в процентах годовых, меньше

безрисковой ставки, то операция не имела никакого смысла.

Надо было просто положить деньги в банк и ничего больше не

предпринимать: заработок оказался бы выше, чем в этой операции. Деятельность имеет экономический смысл, если доходность превышает банковский процент.

Снова обратимся к приведенному графику.

Дисконт по облигации равен 20%. Напоминаем, что время

жизни нашей облигации 6 месяцев = 180 дней, а пример не связан с текущей экономической ситуацией в России. Рассчитаем

доходность операции, состоящей в том, что облигации покупаются по цене отсечения, затем инвестор просто ждет даты погашения и гасит облигацию по номиналу. Это означает, что мы рассчитываем доходность облигации от аукциона до погашения:

Y = (100 – 80)/80 • 360/180 • 100 % = 50% годовых.

Таким образом, при дисконте 20% на полгода, то есть 40%

на год, доходность оказывается равной 50%. Это общее правило: годовой дисконт по облигации меньше ее доходности от

аукциона до погашения. Покупая дисконтную облигацию со

сроком жизни 3 месяца и дисконтом 3%, надо понимать, что в

пересчете на год дисконт равен 12%, а доходность облигации

от аукциона до погашения

Y = 3/97 360/90 • 100 % = 12,37 % годовых.

Это доходность, заложенная эмитентом.

Если график цены от аукциона до погашения идет по прямой линии (то есть рынок «честный»), то при любых операциях купли/продажи доходность будет оставаться постоянной и

равной доходности, заложенной эмитентом. Если же рыночная

цена отклоняется от прямой, соединяющей цены отсечения и

погашения, то доходность в разных операциях с облигацией

будет разной.

Инвестора, купившего облигацию на аукционе или сразу

после него, интересует в основном, какую доходность он получит в своей операции, если продаст облигацию в текущий момент t по текущей рыночной цене P(t). Доходность в такой операции называют доходностью к аукциону:

где t – число дней, прошедших после аукциона.

Инвестор, который собирается купить облигацию через t

дней после аукциона по текущей цене P(t), затем дождаться даты

погашения и получить номинальную стоимость облигации, рассчитывает доходность к погашению:

где (T – t) – число дней, оставшихся до погашения облигации, то есть планируемая длительность торговой операции.

Две рассмотренные доходности Ya(t) и Yn(t) обычно предаются гласности котировальной комиссией, то есть публикуются в средствах массовой информации. Если же трейдер купил, а

затем продал облигацию в два произвольных момента времени, то доходность своей операции он рассчитывает по самой общей формуле.

Предлагаем самостоятельно решить задачу.

При первичном размещении облигаций со сроком погашения

через 100 дней на аукционе сложилась цена отсечения 90%. Через

60 дней цена поднялась до 96%. Определите доходность финансового инструмента от аукциона до погашения и доходность облигаций к

погашению для инвестора, собравшегося приобрести их через 60 дней

после аукциона.

Ответ: 40% и 37,5% годовых.

На рынке акций доходность торговых операций вычисляется аналогичным образом. Однако формальный расчет доходности иногда может приводить к абсурдным результатам.

Пусть трейдер купил акции по цене Р1 и через tдн продал по

цене Р2. Доходность операции

Если торговая операция трейдера с акциями РАО ЕЭС (Р1 = 8 рублей) длилась всего 5 минут и за это время трейдер заработал 10 копеек (вполне реальный результат операции в начале

2005 года), то формально рассчитанная доходность

В принципе, это правильно, но бросается в глаза слишком

радужная оценка проведенной операции. Такая высокая доходность была бы достигнута в том случае, если бы трейдер и днем, и ночью в течение года за каждые 5 минут зарабатывал по 10

копеек. Ясно, что ни один трейдер в мире не может так работать. Поэтому формальное применение формулы приводит к

абсурду.

Рассмотрим более разумный вариант оценки проведенной операции. Пусть трейдер, выиграв 10 копеек, прекращает торговлю

до следующего дня, то есть 10 копеек – это доход за один день. В пересчете на год получим Y = 0,1 / 8Ч (360 / tдн) • 100% = 450% годовых. Это уже более реальная оценка результатов торговли трейдера: такая доходность на российском фондовом рынке достижима. Но 450% годовых трейдер получит, если будет с таким результатом торговать 360 дней в году. Но по субботам и воскресеньям

биржи не работают. В году 52 недели, то есть из 360 дней надо

вычесть примерно 100 дней, да еще надо учесть праздничные дни.

Таким образом остается около 220 рабочих дней, и доходность

Y = 0,1 / 8 • (220 / tдн) • 100% = 275% годовых. Но и этот результат

завышен, так как предполагается, что все 220 рабочих дней трейдер торгует с выигрышем. У трейдера будут и простои, и потери.

Пусть он выигрывает не 5 раз в неделю, а только два. Тогда доходность понизится до Y = 275% • 2/5 = 100% годовых. Это уже совсем реальное число.

Формулу доходности следует применять очень осторожно.

Как видно из предыдущих примеров, в рекламных целях можно показать заоблачные доходности.

Рассмотрим еще одну особенность применения этой формулы.

Пусть трейдер выделил для биржевой торговли 30 000 рублей. На первом этапе ему следует торговать осторожно и малыми объемами: сначала нужно научиться и при этом не понести

большие потери. Допустим, что трейдер проводит учебные операции с одним лотом, стоимость которого 1000 рублей. За месяц трейдер заработал 100 рублей. Разделим доход на вложенные средства и пересчитаем на год:

Y = 100/1000 • (12/1) • 100% = 120% годовых.

Это число показывает, что трейдер освоил технику торговли и может зарабатывать биржевой торговлей. Но реальная доходность не 120% годовых! Трейдер выделил для торговли определенный капитал (К = 30 000 рублей), но использовал он лишь

его небольшую часть (1000 рублей). Доходность же следует считать по отношению ко всему капиталу:

Это хуже доходности по банковскому вкладу, то есть операции трейдера следует признать бессмысленными. Оправданием может служить только то, что начинающий трейдер учился

торговать.

Последнюю формулу применяют для оценки эффективности торговых операций за некоторый период времени:

Кроме того, при маржинальной торговле размер используемых средств может превышать собственный капитал, а при учете

правил управления капиталом объем используемых в торговой

операции средств может быть меньше собственного капитала.

Приведенная формула в этих случаях дает наиболее правильную оценку доходности проводимых операций.

Как рассчитать среднюю доходность операций, если в течение года у трейдера регулярно менялось количество денежных

средств, выделенных на биржевую торговлю?

В этом случае можно предложить несколько вариантов.

Общепринятой схемы расчета не существует.

Можно регулярно рассчитывать доходность, показанную в

текущем месяце, а в конце года найти среднее арифметическое

всех доходностей:

Если размер капитала менялся каждую неделю, можно рассчитывал. доходность операций за одну неделю и находить среднее арифметическое за весь год (то есть за 52 недели).

Можно вместо среднеарифметической доходности рассчитать сред невзвешенную. Для этого в результате долгих размышлений каждой из доходностей Yi, показанных в отдельные месяцы, следует приписать некий весовой множитель Vi и рассчитывать среднюю доходность по формуле

В качестве весовых множителей можно выбрать, например, объемы операций или размер капитала на каждом временном

интервале.

Обычно доходность рассчитывают, чтобы показать, какого

результата мог бы добиться торговец, если бы в течение года он

торговал так же, как в рассматриваемой торговой операции. Можно сделать прогноз с учетом реинвестиции всех заработанных

средств. Правда, реинвестировать в новые торговые операции все

заработанные деньги не рекомендуется. В первом приближении

можно сформулировать правило: реинвестировать следует примерно 25% выигрыша. Иначе после серии удачных операций

можно при первом проигрыше понести слишком большие потери. Если же выигрыш со счета всегда снимать полностью, то размер капитала, отведенного на торги, не будет расти, а это приведет к слишком медленному увеличению заработанных средств.

В любом случае прогнозируемая доходность с учетом реинвестиций окажется значительно больше, чем в приведенных выше

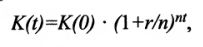

расчетах с постоянным капиталом. Расчеты можно провести по

формуле сложных процентов

где r показывает годовую доходность (в долях) без реинвестиций, n – число реинвестиций всего выигрыша за год, время t

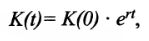

измеряется в годах. Можно расчеты провести в предположении, что реинвестиции производятся непрерывно: формула примет

вид

давая оптимистичный прогноз экспоненциального роста капитала со временем. Однако от радужных прогнозов лучше отказаться и рассчитывать на не слишком большую, но стабильную

прибыль.

Доходность позволяет оценить эффективность одной торговой операции или деятельности за определенный промежуток времени. Но следует понимать, что это лишь оценка. В зависимости от выбранного способа она может меняться в широких пределах, а поэтому не может являться абсолютно идеальным показателем.

|