Еще раз о кривых доходности

В главе 6 мы проанализировали связь между инверсией кривой доходности и снижением процентных ставок, разобрав, как можно использовать эту связь для предсказания будущих изменений процентных ставок и их влияния на валютные и фондовые рынки. В этом разделе рассмотрим, как использовать кривую доходности (разницу между доходностью десятилетних и двухлетних государственных ценных бумаг США) для предсказания времени, когда Федеральная резервная система будет повышать процентные ставки.

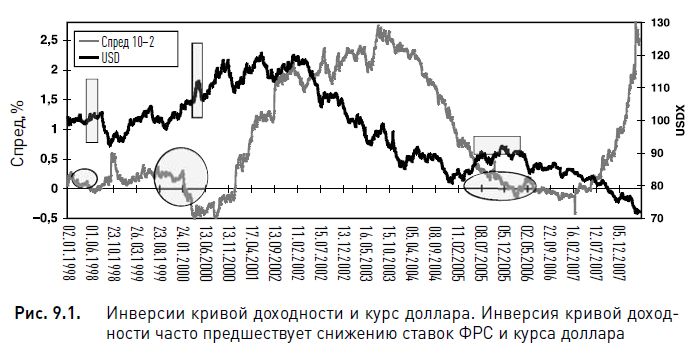

Вспомните, как в главе 6 мы убедились в том, что кривая доходности эффективно предсказывает сокращения процентной ставки ФРС в то время, когда другие индикаторы указывают в противоположную сторону. На рис. 9.1 видно, что с лета 1998 г. кривая доходности превратилась из нормальной в плоскую. Это было признаком возможных предстоящих сокращений процентной ставки. Сигнал подтвердился, когда ФРС уменьшила ставки в сентябре, октябре и ноябре, чтобы повысить ликвидность после краха Long-Term Capital Management. Кривая доходности оказалась ценным индикатором, особенно с учетом того, что макроэкономические данные были хорошими, занятость вне сельскохозяйственного сектора превышала среднеисторический уровень, а рост ВВП превосходил трендовый темп роста ФРС в размере 2,5%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Кривая доходности снова доказала свою эффективность, когда за два месяца предупредила о пике технического пузыря 1990-х гг., за которым последовал трехлетний медвежий рынок и спад 2001-2002 гг. Через 11 месяцев после инверсии кривой доходности ФРС стала снижать процентные ставки, начав кампанию смягчения, продлившуюся 2,5 года. В результате ставка по федеральным фондам была уменьшена с 6,5% до 1%.

В январе 2006 г. краткосрочная доходность превысила долгосрочную, что положило начало 18-месячной инверсии доходности. Как и в 1998 г., инверсия сопровождалась противоречивыми сигналами рынка в обстановке рекордных максимумов курса акций и роста ликвидности. Когда замедление роста на рынка жилья перешло в явную рецессию, последствия этого для экономики и для финансовых рынков оказались очень серьезными. И вновь ФРС вынуждена была сокращать процентные ставки, менее чем через два месяца после того, как предупреждала об опасности инфляции. В течение восьми месяцев центральный банк понизил ставки с 5,25% до 2%. Акции перешли в медвежий тренд, а доллар продолжил свое семилетнее падение.

Изменение кривой доходности накануне повышения ставок ФРС

Можно ли использовать кривую доходности для предсказания повышения процентных ставок? Вспомним, что период времени между началом инверсии кривой доходности и началом сокращений ставок ФРС составлял от трех месяцев (во время инверсии с июня по июль 1998 г.) до 19 месяцев во время инверсии с января 2006 г. по июнь 2007 г. Протяженность этого промежутка зависела от продолжительности инверсии: более длительным инверсиям требуется больше времени, чтобы подать сигнал о сокращении ставок; справедливо и обратное.

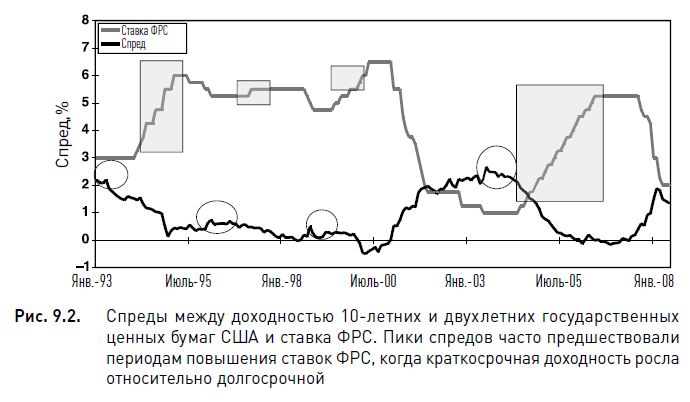

Так можем ли мы предсказать повышение процентных ставок с помощью явления, противоположного инверсии кривой доходности, т. е. с помощью нормализации кривой? На рис. 9.2 показана связь между ставкой по федеральным фондам ФРС и кривой доходности (спредом между доходностью 10-летних и двухлетних казначейских нот). Рассмотрены четыре последних периода ужесточения кредитной политики: c февраля 1994 г. по февраль 1995 г., март 1997 г., с июня 1999 г. по май 2000 г., с июня 2004 г. по июнь 2006 г. (каждый из этих них отмечен на графике прямоугольником). Обратите внимание на то, что всем четырем периодам повышения процентных ставок предшествуют пики спредов доходности 10-2, каждый из которых отмечен кружком. Пик спредов доходности соответствует максимальному уменьшению преимущества 10-летних облигаций над двухлетними, что часто выражается в более быстром росте доходности двухлетних бумаг. Это происходит, когда трейдеры облигациями начинают ожидать повышения ставки по федеральным фондам ФРС, что подталкивает вверх короткую часть кривой доходности. В результате повышение двухлетней доходности начинает сужать промежуток, а предшествовавшее этому увеличение спреда прекращается, поэтому появляется пик.

Чтобы лучше понять формирование пика спреда доходности, рассмотрим, как на графике за циклами сокращения процентных ставок идет увеличение спреда доходности, отражающее падение двухлетней доходности относительно 10-летней. Когда ФРС завершает смягчение кредитной политики и переходит к стабильным процентным ставкам, снижение двухлетней доходности начинает ослабевать, а затем следует постепенный поворот, сужающий разность с 10-летней доходностью. В результате появляется пик спреда доходности 10-2. По мере того как двухлетняя доходность продолжает расти, пик спреда начинает постепенно понижаться, в этот момент происходит повышение процентных ставок.

Цикл повышения ставок с февраля 1994 г. по февраль 1995 г. начался через 10 месяцев после пика спреда доходности 10-2; повышение ставок в марте 1997 г. произошло через 13 месяцев после пика спреда; повышение c июня 1999 г. по май 2000 г. началось через восемь месяцев после пика; повышение с июне 2004 г. по июнь 2006 г. – через 11 месяцев после пика. Определить пик спреда доходности 10-2 для предсказания первого повышения ставок может оказаться непросто. Как видно из рис. 9.2, пик наблюдается в середине периода стабильных ставок ФРС (апрель 1993 г. и июнь 2003 г.) или совпадает с минимумом ставок ФРС, т. е. формируется в то время, когда происходит последнее сокращение ставок (февраль 1996 г. и октябрь 1998 г.).

Может ли USD/JPY помочь предвидеть повышение ставок?

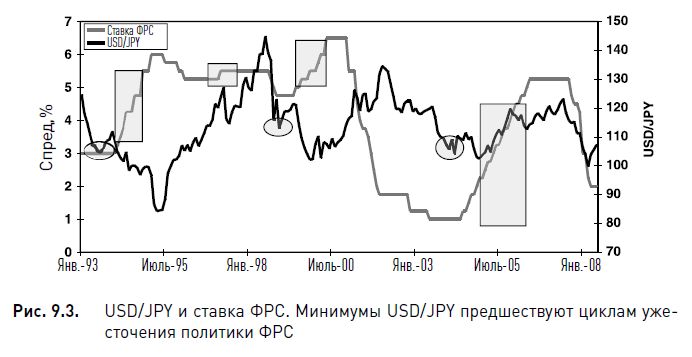

Из предыдущих примеров видно, как инвесторы могут использовать спреды между доходностью 10-летних и двухлетних казначейских бумаг для предсказания момента, когда Федеральная резервная система повысит процентные ставки. Повысить точность такого прогноза нам поможет еще один инструмент. На рис. 9.3 показана связь между ставкой ФРС и обменным курсом USD/JPY. Рассмотрены те же четыре периода повышения процентных ставок: c февраля 1994 г. по февраль 1995 г., март 1997 г., с июня 1999 г. по май 2000 г., с июня 2004 г. по июнь 2006 г. Каждый из периодов отмечен на графике ставок ФРС прямоугольником.

Обратите внимание, что началу каждого повышения процентных ставок предшествовал минимум курса USD/JPY (выделен кружками), что объясняется опережающей природой валютных рынков. С течением времени политика ФРС становилась все более прозрачной для трейдеров, которые могли все лучше предвидеть изменения кредитно-денежной политики. Поэтому, когда экономическая статистика показывает явное улучшение во многих секторах экономики, а политики в своих выступлениях подчеркивают опасность инфляции, доходность облигаций начинает повышаться, а доллар – укрепляться. Достижение минимума в паре USD/JPY–очень хороший сигнал, предупреждающий о повышении процентных ставок, поскольку трейдеры спешат воспользоваться предстоящими возможностями сделок керри-трейд, продавая низкодоходную иену и инвестируя выручку в высокодоходные долларовые инструменты.

Из табл. 9.1 можно узнать о промежутках времени между пиками спредов доходности и началом повышения процентных ставок, а также между минимумами USD/JPY и началом ужесточения кредитной политики. Как упоминалось ранее, четырем последним периодам повышения ставок предшествовали сигналы со стороны спреда доходности, наблюдавшиеся за 8-11 месяцев. Этот промежуток достаточно эффективен для предсказания будущих повышений ставок ФРС. Важно отметить, что эффективность сигнала гораздо выше, если он наблюдается в течение длительных периодов стабильности процентных ставок.

В последнем столбце табл. 9.1 для каждого периода приведен промежуток времени между минимумом USD/JPY и началом роста процентных ставок. Со временем эффективность прогноза повышается, поскольку политика ФРС становится для валютных трейдеров все более прозрачной. За исключением повышения процентных ставок в марте 1997 г., когда минимум USD/JPY имел место за 21 месяц, отставание повышения ставок от минимума доллара составляло всего 2-6 месяцев.

Большая длительность 21-месячного периода между минимумом USD/JPY 1995 г. и повышением ставок 1997 г. обусловлена 63%-ным ростом курса доллара с лета 1995 г. до весны 1997 г. Это ралли было вызвано сочетанием нескольких факторов: 1) массовым оттоком капитала японских инвесторов после схлопывания пузыря японского фондового рынка; 2) длительным бычьим рынком доллара, вызванным экономическим ростом в США; 3) резким ростом рынка американских акций; 4) «политикой сильного доллара», проводимой тогдашним министром финансов США Робертом Рубином.

Точное определение будущих изменений политики ФРС исключительно ценно, поскольку от процентных ставок зависят финансовые рынки, курсы валют, акций, цены на сырьевые товары, а также среднесрочные перспективы американской и мировой экономик. Отношение между доходностью краткосрочных и долгосрочных облигаций – надежный индикатор для предсказания политики ФРС, активности экономики и финансового рынка, а также курса доллара.

|

.")