Прямые иностранные инвестиции, слияния и поглощения

В предыдущем разделе рассматривались потоки портфельных инвестиций, которые подразумевают владение миноритарными долями собственности в компаниях, не давая контрольного пакета или не обеспечивая длительного владения этими активами. Финансовый счет также включает прямые иностранные инвестиции, которые дают право собственности на значительную долю компании (например, больше 10% всего ее капитала). Иностранные прямые инвестиции в США могут осуществляться в двух формах: 1) инвестиции с нуля, подразумевающие строительство заводов и создание компаний; 2) слияния и поглощения (СиП), т.е. изменение отношений между существующими американскими и иностранными предприятиями. С конца 1980-х гг. на СиП приходится более 90% всех прямых иностранных инвестиций (FDI – foreign direct investment) в США.

На рис. 7.14 видно, что в 2007 г. американские прямые инвестиции за рубежом превысили прямые инвестиции иностранцев в США более чем на $800 млрд, причем американские прямые зарубежные инвестиции составляют примерно $3 трлн или 22% ВВП. Поскольку американские прямые инвестиции постоянно превышают инвестиции иностранцев в США, чистый баланс считается положительным, потому что чистый кредит учитывается в финансовом счете платежного баланса, уменьшая общий чистый внешний долг.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

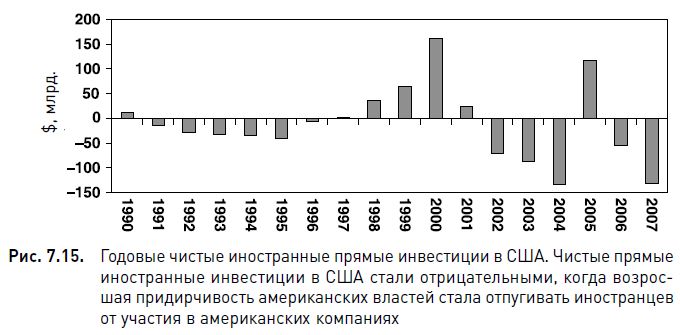

Для того чтобы лучше понять изменения прямых иностранных и американских инвестиций, следует учитывать потоки капитала. Хотя валовые исходящие потоки американских прямых инвестиций за рубежом продолжают превышать входящие потоки, динамика с течением времени менялась. На рис. 7.15 показаны чистые потоки капитала, направляющиеся в Соединенные Штаты, причем отрицательные значения в 20062007 гг. свидетельствуют о том, что рост исходящих потоков больше роста входящих. Когда доллар в 2007 г. достиг почти рекордного минимума по отношению к евро и 13-летнего минимума по отношению к иене, его доступность еще более ускорила инвестиции в американские компании. Однако повышение внимания США к иностранным инвестициям в американские активы с точки зрения национальной безопасности несколько замедлило инвестиции в США со стороны зарубежных компаний. То, что казалось придирчивостью со стороны США, быстро превратилось в неотложную необходимость, ибо в 2007 г. приобретения иностранных государственных инвестиционных фондов в США увеличились на 153% и достигли $48,5 млрд, в то время как американским банкам и финансовым компаниям требовался свежий капитал, чтобы преодолеть негативные последствия списания множества долгов. Помимо очевидной низкой стоимости этих компаний, важную роль в стимулировании иностранных капиталовложений сыграло падение доллара.

Сложившееся положение уже чем-то напоминает вторую половину 1980-х гг., когда японские инвесторы влили почти $300 млрд в такие американские компании, как Rockefeller Center, Columbia Pictures и Pebble Beach Golf Club. Почти утроившаяся стоимость японского фондового рынка и 50%-ное повышение курса иены по отношению к доллару в 1985-1989 гг. были главными причинами этих удивительных инвестиционных потоков. Однако особенностью текущей ситуации является не только слабый доллар, но и гораздо более сильная экономика стран, экспортирующих нефть, газ, железную руду, что связано с ростом цен на сырьевые товары.

Главное отличие от 1980-х и 1990-х гг. заключается во множестве инвестиционных возможностей помимо США и Европы. Богатые страны Персидского залива уже хорошо зарабатывают на том, что вкладывают свои капиталы в диверсификацию собственных экономик, превращаясь в глобальные центры финансовых услуг, высоких технологий и даже развлечений. Страны Восточной Азии использовали свои заработанные нелегким трудом обширные валютные резервы в основном для внутренних инвестиций, однако им еще предстоит трансформировать свою потребительскую экономику в инструмент глобальных инвестиций. Ниже в этой главе мы подробно рассмотрим эти инвестиции в отдельные ценные бумаги США отдельно для каждой страны.

|