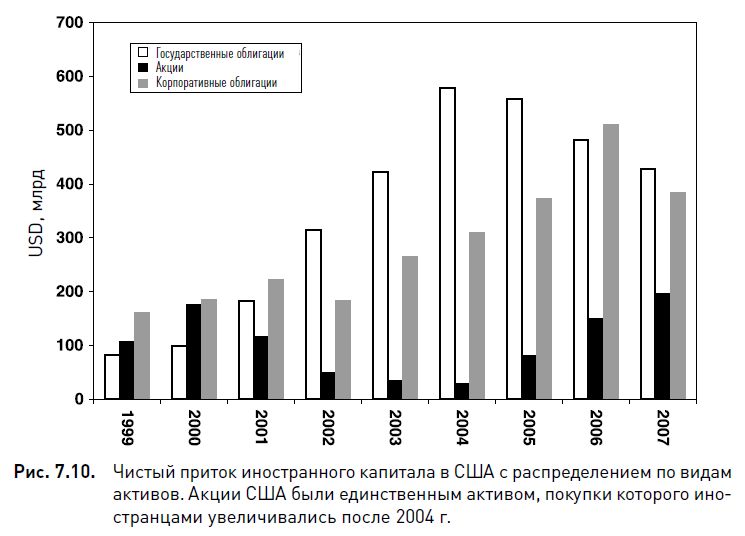

Американские акции и облигации борются за иностранный капитал

В этом разделе мы рассмотрим приток иностранного капитала в США, разбив его по видам приобретаемых активов. На основании данных по чистому иностранному притоку капитала, предоставленных Информационной системой министерства финансов США (U. S. Treasury Information Capital System, TICS), можно утверждать, что в 2005-2007 гг. стала заметна новая закономерность, которая может привести к проблемам для дальнейшего финансирования растущих дефицитов государственного бюджета и внешней торговли. На рис. 7.10 показан чистый приток иностранного капитала в американские ценные бумаги, начиная с 1989 г., распределенный по активам трех видов: облигациям, выпускаемым министерством финансов США и другими учреждениями с участием государства (такими как Fannie Mae и Freddie Mac), корпоративным облигациям и акциям. При анализе рассматриваются только портфельные инвестиции (прямые иностранные инвестиции исключаются).

На рис. 7.10 видно, что акции США были единственным видом активов, чистая иностранная покупка которого увеличивалась в 2005-2007 гг. Такое поведение иностранных инвесторов можно легко объяснить глобальным восстановлением рынков в 2005-2006 гг., которое привело к рекордному росту акционерного капитала в 2007 г. Остается открытым вопрос, сможет ли длительный медвежий рынок глобальных фондовых рынков в сочетании с прогрессирующим замедлением роста во всех сегментах американской экономики удержать иностранных инвесторов оставаться вне игры в целом и вне американских рынков в частности.

Чистая иностранная покупка ценных бумаг министерства финансов и других государственных учреждений упала на 4%, 14% и 11% в 2005 г., 2006 г. и 2007 г. соответственно, а чистая покупка казначейских облигаций США упала на 4% и 42% в 2005 г. и 2006 г., а в 2007 г. увеличилась всего на 3%. Эти темпы роста совсем не похожи на те, которые имели место в 2002 г. и 2003 г., когда покупка выросла на 548% и 121% соответственно. С учетом кризиса, связанного с закладными на дома и негативного давления, испытываемого учреждениями, зависящими от ипотечного долга, иностранные инвесторы могут продолжить избегать покупки этих бумаг и в 2008-2009 гг.

Снижение чистых покупок корпоративных облигаций в 2007 г. было первым с 2002 г. Поскольку кредитные спреды расширяются в результате все более сложных макроэкономических условий и увеличения давления на кредитные рейтинговые агентства в связи с необходимостью учесть десятки миллиардов долларов дефолтного долга, интерес к корпоративным облигациям уже не будет таким, как в 2003-2005 гг. А если кредитный кризис ухудшит результаты финансовых корпораций и/или аппетит к совершению сделок иссякнет, то иностранцы будут продолжать сторониться рынка корпоративных облигаций, на который пришлось 60% всего чистого потока иностранного капитала в 2006 г.

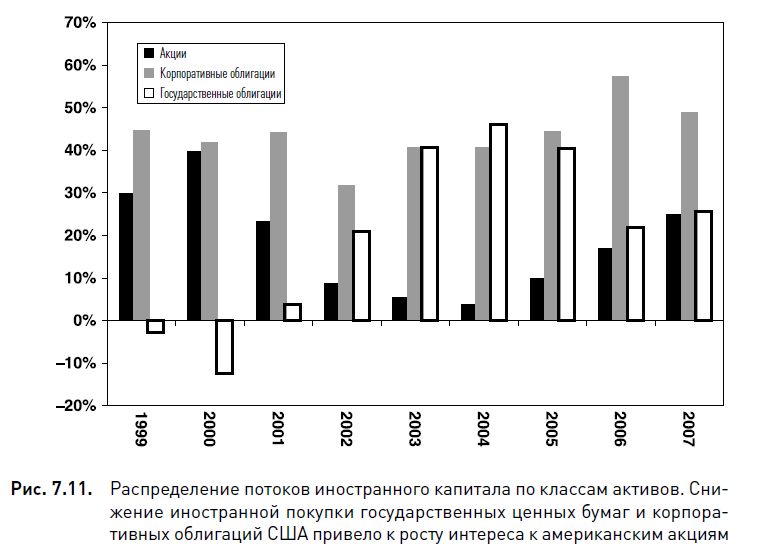

На рис. 7.11 показано изменение тренда по каждому виду активов в процентном отношении к общему чистому потоку капитала, поступающего в американские ценные бумаги. Казначейские бумаги продемонстрировали наибольшую волатильность из-за оттока капитала из этого сектора в 1999-2000 гг., когда продажа иностранцами государственных долговых бумаг превысило покупку, что вызвало бычий рынок акций. Восстановление покупки государственных ценных бумаг происходило в 2002-2004 гг. В этот период цены на облигации росли вслед за уменьшением процентных ставок ФРС, которые достигли в 2003 г. 40-летнего минимума (1%). Однако казначейские бумаги снова потеряли привлекательность для иностранцев в 2005-2007 гг. Покупка этих активов упала до менее 30% от общего чистого потока капитала с более 45% в 2004 г. Пока ФРС придерживается текущей политики, может произойти увеличение спроса на казначейские бумаги, аналогичное тому, что было в период смягчения 2001-2004 гг. Однако происходящее сейчас снижение курса доллара США и поиск инвесторами прибыли на волатильных рынках акционерного и заемного капитала могут привести к усилению продаж американских ценных бумаг с фиксированным доходом, особенно с учетом того, что этот доход уменьшается.

Доля американских акций в общей чистой иностранной покупке увеличилась с 4% в 2004 г. до 25% в 2007 г. Однако этот интерес со стороны иностранных инвесторов может постичь та же судьба, что и в 20012003 гг., когда схлопывание пузыря фондового рынка понизило долю акций в чистой иностранной покупке с 40% в 2000 г. до 4% в 2004 г., что выразилось в чистом оттоке капитала с американских рынков в размере $147 млрд. Некоторые аналитики ожидают, что возникновение государственных инвестиционных фондов в некоторых странах Ближнего Востока и Восточной Азии, обогащенных экспортом сырьевых товаров, сможет послужить частичным буфером для американского и других фондовых рынков, поскольку эти фонды стремятся покупать доли собственности в банках и компаниях с хорошими фундаментальными показателями по привлекательным ценам. Но свою роль играют и «глупые деньги», поскольку некоторые фонды стремятся покупать акции, ориентируясь главным образом на их цену, вне зависимости от плохих показателей, имеющих отношение к компании, отрасли или экономике в целом. Некоторые государственные инвестиционные фонды стран Ближнего Востока и Китая уже понесли существенные убытки из-за приобретения за многие миллиарды долларов акций американских банков и частных концернов.

С учетом увеличения роли американских акций в привлечении иностранного капитала в 2005-2007 гг. (на акции пришлось более $160 млрд чистой иностранной покупки), исходящие потоки могут быть по меньшей мере такими же большими, как входящие, поскольку по мере того, как мы приближаемся к последней трети десятилетия, внимание глобальных инвесторов постепенно привлекают развивающиеся рынки. Перемещения капитала вызваны желанием заработать на глобальном буме сырьевых товаров. Активы фондов, инвестирующих в развивающиеся рынки, удвоились в 2007 г. до $800 млрд. Кроме того, глобальные инвесторы начали удерживать свои деньги в безопасных фондах денежного рынка с целью защититься от системного риска глобальных рынков.

Поскольку летом 2008 г. американские фондовые индексы упали более чем на 20% с максимумов 2007 г., любое дополнительное снижение курсов акций может отрицательно повлиять на иностранный спрос в отношении американских ценных бумаг. Важность акций подчеркивается тем фактом, что они были единственным видом активов, постоянно привлекавшим увеличивающиеся чистые потоки капитала из-за рубежа в 2005-2007 гг. (в 2007 г. на покупку акций пришлось 25% общего чистого притока капитала). Значение фондового рынка также подчеркивается проблемами ипотечно-кредитных учреждений, таких как Fannie Mae и Freddie Mac, чьи облигации относятся к категории активов предприятий, спонсируемых американским правительством. Иностранная покупка долга таких предприятий упала с 44% от общего чистого притока капитала в 2006 г. до 35% в 2007 г. Ожидается, что после убытков Fannie и Freddie иностранцы и дальше будут уменьшать покупку ценных бумаг предприятий, спонсируемых государством, но до какой степени это будет компенсироваться покупкой акции, остается пока неясным.

|