Анализ потоков капитала, поступающих в США

При изучении иностранных потоков капитала, поступающих в любую страну, важно различать потоки и их валовые суммы. Первое понятие предполагает межпериодический анализ, а второе означает валовые суммы, приходящиеся на какой-то год или месяц. Как упоминалось ранее, США являются чистым заемщиком, долг которого составляет $2,5 трлн. Это означает превышение активов, находящихся в США и принадлежащих иностранцам (более $17 трлн в 2007 г.), над активами, находящимися за рубежом и принадлежащими резидентам США (примерно $15 трлн в том же году). Чтобы лучше проследить за развитием потоков капитала, можно анализировать изменения чистого финансового баланса, исходя только из увеличения/уменьшения потоков инвестиций без учета изменений цен, прироста капитала и обменных курсов активов. Эти инвестиционные потоки включают портфельные и прямые инвестиции.

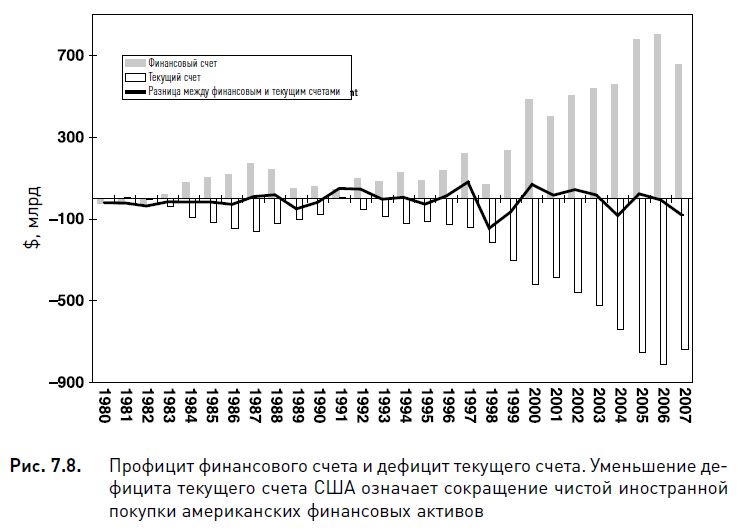

На рис. 7.8 показана годовая разница между принадлежащими иностранцам активами в США и принадлежащими американцам активами за рубежом. Уменьшение этого показателя в 2007 г. до $657 млрд с $804 млрд означает, что разница сократилась на $147 млрд или на 18%, поэтому чистая иностранная задолженность уменьшилась.

Такое снижение может отражать снижение чистой иностранной покупки американских ценных бумаг, т.е. покупки прав собственности на американские компании, или увеличение чистой покупки иностранных активов американскими инвесторами. Далее мы увидим, как принадлежащие американцам инвестиции за рубежом играют все более важную роль в определении чистых международных потоков капитала.

Стоит отметить значение финансового элемента при измерении чистых входящих потоков капитала. При прочих неизменных факторах, таких как цены акций или состояние экономики, курс доллара играет ключевую роль для определения притока иностранного капитала в американские активы. На рис. 7.9 видно, что резкое увеличение чистой покупки активов иностранцами в 1999-2000 гг. могло отчасти быть вызвано ростом доллара до 15-летнего максимума. Однако представляется гораздо более убедительным, что существенный приток иностранного капитала в активы США был причиной силы доллара, а не следствием ее. Именно это явление наблюдалось во время надувания пузыря высоких технологий в 1999-2000 гг. Когда доллар длительно снижался в 2002-2004 гг., чистые иностранные капиталовложения на какое-то время стабилизировались, прежде чем увеличиться на 40% в 2005 г. во время недолгого ралли доллара. Когда доллар снова снижался в 20062007 гг., чистый приток капитала опять уменьшился.

|