Дефицит текущего счета США: старая проблема, новые задачи

Согласно теории международной экономики снижение курса валюты уменьшает дефицит текущего счета, поскольку делает экспорт дешевле для остального мира и снижает спрос на импортные товары из-за роста цен. И наоборот, длительные периоды сильной валюты приводят к росту дефицита текущего счета. Для доллара США это правило работало в разные периоды по-разному.

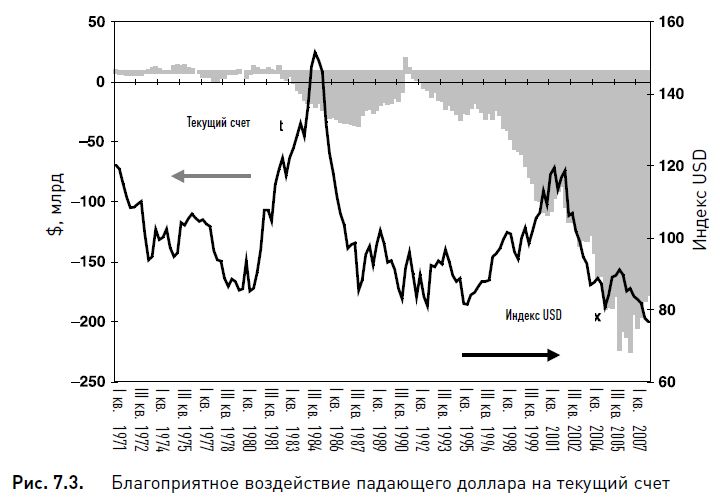

На рис. 7.3 показано, что с 1971 г. четыре из пяти сильных движений индекса доллара оказывали влияние на текущий счет. 83%-ное повышение курса доллара в 1980-1984 гг. привело к изменению баланса текущего счета с профицита в 1981 г. на дефицит в 1982 г. и к увеличению дефицита в течение шести последующих лет. 47%-ное снижение курса доллара в 1985-1994 гг. уменьшало дефицит текущего счета в течение четырех лет подряд, а именно в 1988-1991 гг., а затем привело к его профициту в течение последующих десяти лет. 47%-ное повышение курса доллара в 19952001 гг. совпало с самым длительным увеличением дефицита текущего счета, который возрос в четыре раза, с $11 млрд до $46 млрд или с 1,5% ВВП до 4,8% ВВП. Сильный рост внешнеторгового дефицита в конце 1990-х гг. объяснялся не только силой доллара, но также значительным увеличением расходов американских потребителей, который ускорялся из-за роста накоплений в результате восьмилетней экономической экспансии, поддерживающей высокие цены на акции и недвижимость.

Что касается текущего медвежьего рынка доллара, вступившего в свой седьмой год и понизившего курс валюты с максимума 2002 г. на 48%, то он наконец начинает стабилизировать увеличивающийся дефицит внешней торговли и текущего счета. Достигнув пика в третьем квартале 2006 г., внешнеторговый дефицит с августе 2006 г. по декабрь 2007 г. упал на 14%, что стало крупнейшим снижением за любой шестиквартальный период, начиная со спада 2001 г. Хотя влияние текущего экономического спада сыграло важную роль в ограничении импорта США, именно снижение курса доллара помогло уменьшить внешнеторговый дефицит. В течение двух лет, закончившихся в декабре 2007 г., экспорт США снижался только три месяца, а импорт однажды уменьшался восемь месяцев подряд. Важные причины такой динамики американской внешней торговли – замедление экономического роста в США и лучшее экономическое положение стран Европы и Азии, но именно 18%-ное снижение курса доллара было главным фактором увеличения доступности экспортируемых американских товаров для остального мира.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Хотя о влиянии курса валюты на балансы внешней торговли и текущего счета говорится немало, недостаточно внимания уделяется роли экономического роста, который определяет эти балансы. Когда импорт превышает экспорт и дефицит внешней торговли увеличивается, этот дефицит отражается в статистике общего экономического роста, уменьшая окончательное значение ВВП. Эта причинно-следственная связь работает и в обратном направлении. Если экономический рост замедляется, потребительский спрос ослабевает и замедляется рост импорта.

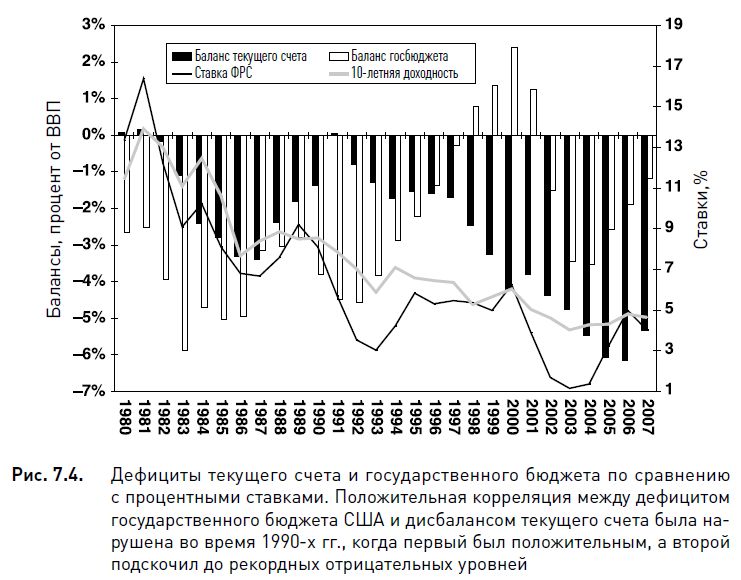

На рис. 7.4 видна взаимосвязь между балансом текущего счета, балансом государственного бюджета и процентными ставками, начиная с 1980 г. Оба счета измерены в виде процента от ВВП. Обратите внимание, что два дисбаланса развивались в основном синхронно, за исключением 1992-2002 гг., когда фискальная политика администрации Клинтона ликвидировала дефицит государственного бюджета путем введения более высоких налогов и сокращения расходов, несмотря на рост внешнеторгового дефицита. Графики процентной ставки по федеральным фондам ФРС и доходности 10-летних государственных облигаций приведены, чтобы показать состояние экономики с точки зрения кредитно-денежной политики. Обратите внимание, как уменьшение дефицита текущего счета совпадает с падением процентных ставок, а замедление темпов роста вызывает снижение спроса на импорт. Переход от дефицита текущего счета к профициту в 1980-1981 гг. и 1991 г. совпадает с преобладающим спадом в то время и, соответственно, с периодом очень низких процентных ставок. В 2007-2008 гг. эта взаимосвязь снова наблюдается в условиях, когда углубление экономического спада в США вызывает уменьшение американского импорта, а падение курса доллара подстегивает экспорт.

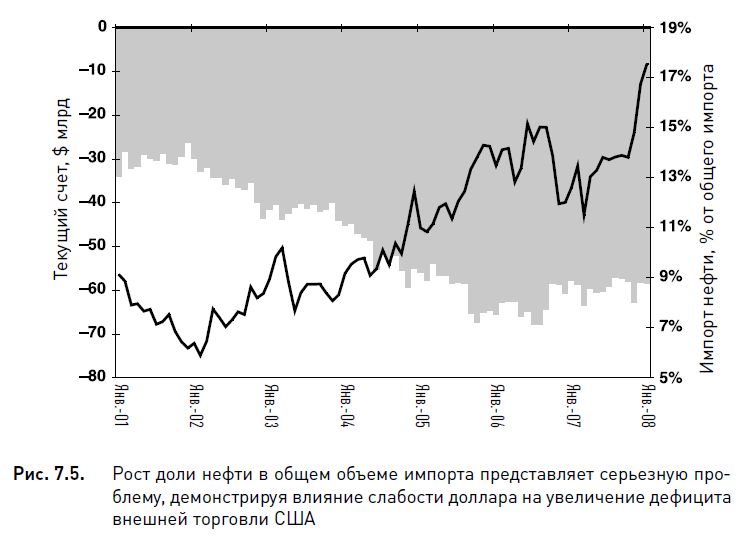

Падение доллара не обходится без негативных последствий. Когда в 2003-2008 гг. усилился медвежий рынок валюты, выросли и цены на нефть. В этот период доллар потерял 50% по отношению к евро и 20% по отношению к иене, производители нефти оказались под угрозой значительного снижения своей деноминированной в долларах валютной прибыли. Вне зависимости от того, что вызвало ралли цен на нефть – геополитические события, погодные явления или просто общий бычий рынок сырьевых товаров, – производители нефти (особенно те, кто импортировал мало товаров из США) приветствовали повышение цен на нефть, компенсирующее снижение ценности доллара. До тех пор, пока зависимость США от импорта иностранной нефти не уменьшится, рост цен на нефть продолжит увеличивать общую стоимость импорта, уменьшая выгоду для экспортеров от падения доллара. На рис. 7.5 показано, что дефицит текущего счета США достиг минимума в конце 2006 г., в то время как доля нефти в общем импорте повысилась, достигнув более 17% в начале 2008 г. по сравнению с 6% в 2002 г.

Таковы отношения между нефтью и долларом. Одновременное снижение курса доллара и повышение цен на нефть преобладает с начала медвежьего рынка доллара в 2002 г. Единственное исключение за это время наблюдалось в 2005 г., когда временный отскок доллара произошел одновременно с ростом цен на нефть благодаря увеличению спроса в Китае.

Этот сценарий является наихудшим для Соединенных Штатов, поскольку рост курса доллара затрудняет американский экспорт, а удорожание нефти ухудшает показатели импорта. И наоборот, совместное падение цен на нефть и курса доллара было бы наиболее благоприятно для внешнеторгового баланса США. Но такое явление за последние 30 лет наблюдалось чрезвычайно редко, причем в течение кратких промежутков времени.

Хотя дефицит текущего счета существует с 1981 г., исчезая и появляясь снова, в обстановке развивающегося глобального рынка он приобретает новое значение. В следующих разделах этой главы показано, что американские финансовые рынки больше не являются золотым стандартом для мировых инвесторов, а доллар США уже не свободен от влияния мировых валютных рынков. Хотя дефицит текущего счета существует уже почти три десятилетия, сейчас его реакция на изменения глобального рынка и проблемы экономики вызывает последствия, не виданные по меньшей мере последние 60 лет. Курсы валют взлетают на рекордные высоты, цены на сырьевые товары поднимаются вверх со скоростью света, а развивающиеся страны привлекают к себе все большую долю мировых потоков капитала. Прежде чем перейти к описанию финансирования дефицита текущего счета, поговорим о внутреннем дисбалансе – дефиците государственного бюджета.

|

.")