Подведем итоги (1999-2007 гг.)

Сопоставляя аппетит к риску с курсами валют, мы видим довольно сильную корреляцию между ростом уверенности инвесторов и усилением японской иены и швейцарского франка. Когда инвесторы теряют аппетит к риску, уменьшаются потоки капитала, направляемые в сделки керри-трейд. Увеличение опасений вызывает закрытие сделок керри-трейд и перетекание капитала в низкодоходные иену и франк.

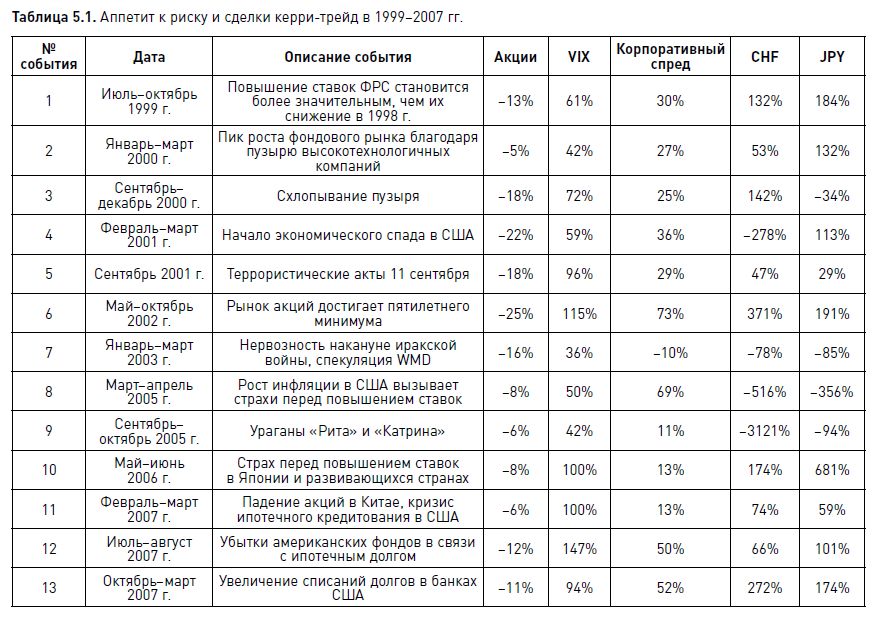

Эту взаимосвязь доказывают данные, приведенные в табл. 5.1., которая содержит информацию о состоянии фондовых рынков, величине VIX и спредов высокодоходных облигаций, а также позициях спекулянтов фьючерсами фондирующих валют (иены и швейцарского франка) в период 1999-2007 гг. Были выбраны 13 эпизодов наиболее сильных снижений фондового рынка. Можно заметить, что VIX, спреды облигаций и фьючерсный рынок, как правило, реагировали на падение акций определенным образом. Снижение фондовых индексов сопровождалось увеличением VIX, расширением спредов корпоративных облигаций и увеличением фьючерсных позиций по иене и швейцарскому франку против доллара. Когда аппетит к риску уменьшается, трейдеры сокращают короткие позиции в иене и франке, вызывая укрепление этих валют.

Исключения имели место во время событий 3, 7, 8 и 9, когда количество фьючерсных контрактов на эти валюты против американской валюты уменьшилось.

В сентябре-декабре 2000 г. (событие 3) интерес спекулянтов к иене упал, поскольку в этот период трейдеры продолжали закрывать длинные позиции в этой валюте, что наблюдалось и в течение двух предыдущих месяцев.

В январе-марте 2003 г. (событие 7) наблюдалось расхождение между обычным поведением акций и валют, фондовые индексы продолжили снижаться в связи с иракской войной. В сентябре-декабре 2002 г. валюты достигли максимума по отношению к доллару США перед началом иракской войны, когда поддержка в США и Великобритании идеи нападения на Ирак усилилась, повысив тем самым вероятность войны. Хотя акции продолжили распродаваться и в первом квартале 2003 г., иена и швейцарский франк в конце первого квартала подверглись коррекции после значительной покупки в сентябре-декабре 2002 г.

В марте-апреле 2005 г. (событие 8) низкодоходные иена и франк, наряду с большинством главных валют упали по отношению к доллару США, когда Федеральная резервная система решила продлить кампанию по повышению процентных ставок с целью сдерживания растущей инфляции. Опасения, связанные с дальнейшим ужесточением политики ФРС, угрожали дестабилизировать фондовые рынки. В результате увеличились спреды облигаций, а доллар вырос на ожиданиях более высокой доходности.

В сентябре-октябре 2005 г. (событие 9) курсы иены и франка понизились в рамках общего ралли доллара США, вызванного длительным ужесточением политики ФРС. Повышение ставок ФРС продолжилось в сентябре 2005 г., несмотря на экономический ущерб от ураганов «Рита» и «Катрина». Спреды корпоративных облигаций выросли всего на 11%, поскольку считалось, что позиции корпорации достаточно сильны.

Если не считать четырех исключений, рассмотренных выше, значительное снижение фондового рынка обычно отражает падение аппетита к риску, что повышает курсы низкодоходных валют Японии и Швейцарии.

Анализ фондовых индексов, низкодоходных валют и VIX позволяет трейдерам определить, каков аппетит к риску, накапливаются или закрываются сделки керри-трейд. В сегодняшнем мире, где колебания валют все больше соответствуют волатильности фондового рынка, трейдеры, торгующие валютой, больше не могут ограничиваться анализом одних только валют. Более чем когда-либо нужно учитывать сделки, основанные на аппетите к риску. Использование статистики рынка валютных фьючерсов совместно с такими индикаторами аппетита к риску, как VIX и спреды облигаций, дает возможность лучше понимать, что происходит на рынках валют.

|