Рекордные цены на нефть повышают курс канадского доллара, беспомощность ФРС ослабляет американский доллар (2007 г.)

В 2007 г. рекорды роста на рынках валют и сырьевых товаров были побиты. Удешевление доллара впервые стало причиной такого роста, а громадный спрос подбросил цены на золото и нефть до почти максимальных исторических уровней. В 2007 г. положение на рынке валют определялось главным образом двумя факторами:

1) совершением сделок керри-трейд, усиливавших AUD, CAD, NZD и GBP за счет ослабления USD, CHF и JPY;

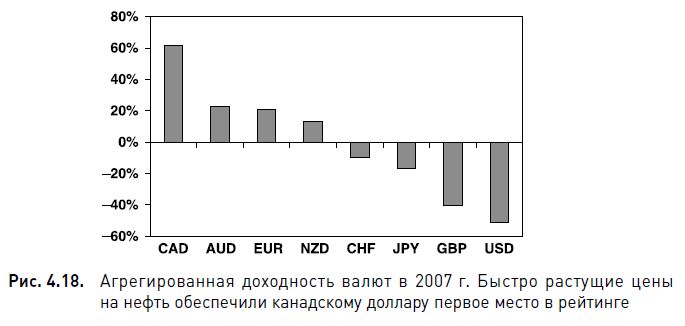

2) распродажей американских активов по отношению ко всем главным валютам после того, как Федеральная резервная система была вынуждена снизить процентные ставки на 100 базисных пунктов, чтобы стабилизировать положение на кредитных рынках и уменьшить влияние на экономику падающего рынка жилья (рис. 4.18).

Японская иена значительно усилилась во время периодических коррекций, связанных с уменьшением аппетита к риску, когда акции агрессивно распродавались на фоне максимальных убытков в финансовом секторе США, вызванных некачественным кредитованием.

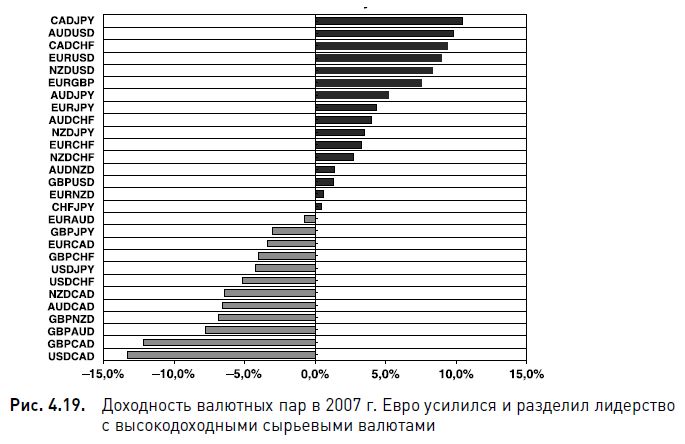

В 2007 г. USD потерял больше всех валют, а его торгово-взвешенный индекс упал до исторического минимума, в то время как больше всего по отношению к USD выиграли CAD, AUD, EUR и NZD (рис. 4.19). Сырьевые валюты (CAD, AUD и NZD) устремились вверх благодаря новым рекордным максимумам цен на энергоносители, металлы и сельскохозяйственную продукцию, а также политике поддержания высоких процентных ставок. EUR взлетел из-за своей роли антидоллара и неизменно агрессивной риторике представителей Европейского центрального банка. Хотя сырьевые валюты заняли первые места в рейтинге валют относительно золота, ни одна из них не смогла по доходности догнать этот металл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Канадский доллар: +62%

Рекордные уровни цен на нефть обеспечили канадскому доллару кумулятивную 61%-ную доходность по отношению к семи главным валютам, поскольку экспорт энергоносителей составляет свыше 20% от общего экспорта и 10% от ВВП этой страны. Цены на сырую нефть взлетели на 60% – до нового исторического максимума ($96 за баррель), подняв курс CAD до 50-летнего максимума по отношению к USD, 14-летнего максимума по отношению к GBP и шестилетнего максимума по отношению к EUR. Особенно благоприятными для CAD были продолжающиеся признаки роста канадской экономики, несмотря на резкое замедление роста в США. Уровень безработицы в Канаде упал до 33-летнего минимума (5,8%), а темп роста ВВП понизился с 2,8% до 2,5%. Банк Канады повысил ставки до шестилетнего максимума (4,5%). Канадский доллар стал самостоятельным активом, перспективы которого были связаны с долгосрочным ралли цен на нефть.

Австралийский доллар: +22%

AUD повысился по отношению к USD, GBP и EUR до наивысших уровней за 23 года, 10 и 7 лет соответственно, процентные ставки достигли 11-летнего максимума (6,75%), а рост ВВП – восьмилетнего максимума (4,4%). Сочетание высоких темпов роста и относительно низкой инфляции (2,3%) позволило держать реальные процентные ставки (номинальные ставки минус инфляция) на высоком уровне, что являлось привлекательной комбинацией для инвесторов. Рост ВВП в основном происходил за счет роста цен на сырьевые товары, экспортируемые Австралией. Цены на пшеницу в течение года удвоились, достигнув рекордного максимума ($10 за бушель), а цены на медь выросли на 30% благодаря росту спроса со стороны Китая. В падении уровня безработицы до 33-летнего минимума (4,2%) и повышении темпов роста ВВП до максимума десятилетия трейдеры увидели доказательство бурного роста экономики на фоне длительного усиления валюты и поэтому еще больше покупали AUD, подняв его курс до многолетних максимумов.

Хотя высокие австралийские процентные ставки помогали AUD выигрывать от распространения сделок керри-трейд, они также оказались причиной его снижения во время закрытия этих сделок (рис. 4.20). В ноябре и декабре 2007 г., когда в результате списаний в проблемных банках США произошло глобальное падение курсов акций, торгово-взвешенный индекс AUD потерял 7%. Более подробно аппетит к риску и волатильность будут описаны в главе 5.

Евро: +21%

Сила евро в 2007 г. была главным образом обеспечена разницей между экономическим ростом и процентными ставками в еврозоне и Соединенных Штатах. В странах Европейского союза рост экономики составил 2,5%, а в США–1,9%. В то же время ЕЦБ повысил процентные ставки на 50 базисных пунктов (до 4%), а ФРС сократила ставки на 100 базисных пунктов (до 4,25%), и преимущество ставок США сократилось до трехлетнего минимума. В результате премия доходности 10-летних государственных облигаций Германии по отношению к аналогичным американским бумагам еще больше увеличилась, что повысило курс пары EUR/USD (рис. 4.21).

Увеличение разницы между доходностью 10-летних облигаций Германии и США заставило валютных трейдеров играть на повышение курса пары EUR/USD. В отличие от предыдущих лет, когда евро главным образом выигрывал от слабости доллара, динамика 2007 г. была результатом ухудшения фундаментальных параметров экономики США и улучшения этих параметров в еврозоне. Повышение внутреннего спроса в странах Европейского союза доказывало, что европейская экономика лучше подготовлена к сдерживанию давления на евро, чем в 2003-2004 гг. Кроме того, единая валюта продолжила играть роль антидоллара, что помогло ее восходящему движению до исторических максимумов по отношению к USD, GBP, JPY и CHF.

Новозеландский доллар: +13%

Динамика NZD стала результатом агрессивного повышения ставок и бурного роста цен на молочную продукцию, что создало солидную основу для роста национальной валюты. В поддержании курса также сыграл важную роль спекулятивный интерес, особенно со стороны трейдеров, которые финансировали свои инвестиции за счет займов в низкодоходных валютах, таких как иена. Резервный банк Новой Зеландии поднимал процентную ставку четыре раза, доведя ее до 8,25%, что стало высочайшим уровнем со времени ее введения в 1999 г. Спрос на сырье со стороны азиатских стран соответствовал сильному росту ВВП в Китае и новых индивидуальных странах Азии (11,3% и 3,9% соответственно). NZD усилился до 25-летних максимумов по отношению к доллару США, побудив центральный банк осуществить интервенции по продаже национальной валюты на открытом рынке, чтобы стабилизировать тренд.

Однако интервенции оказались малоэффективными и не смогли уменьшить спекулятивный интерес, подталкивавший валюту вверх. После трех неудачных попыток Резервный банк Новой Зеландии отказался от дальнейших интервенций, и NZD продолжил свое восхождение к максимумам. Угроза инфляционного давления в связи с рекордными ценами на молочную продукцию была не страшна благодаря сильной валюте, в результате создавались условия для роста реальных процентных ставок. Рост ВВП достиг трехлетнего максимума (2,8%), а инфляция стабилизировалась на уровне 2,4%. Как и AUD, NZD пережил резкие падения во время коррекций фондового рынка в феврале, марте, августе и ноябре 2007 г.

Швейцарский франк: -10%

Низкодоходный швейцарский франк использовался для финансирования сделок керри-трейд, т.е. для покупок высокодоходных валют и других инструментов, обладающих потенциалом роста, таких как фондовые индексы, акции отдельных компаний, нефть и золото. Поэтому франк оказался под сильным давлением во время периодов повышения аппетита к риску и низкой волатильности рынков, когда инвесторы скупали активы на быстро растущих рынках, используя ссуды в дешевых франках. И наоборот, франк значительно рос, когда при повышенной волатильности эти сделки закрывались. При повышенной волатильности 2 марта, 17 августа и 9 ноября индекс S&P 500 упал на 5,2%, 6,5% и 4,7%, а швейцарский франк вырос по отношению к USD и AUD соответственно на 0,2% и 2,9%, 1,7% и 9%, 3,3% и 4,4%.

Японская иена: -17%

Как и швейцарский франк, японская иена использовалась в сделках керри-трейд, потеряв 7% в торгово-взвешенном отношении и достигнув 22-летнего минимума в июле 2007 г. Но когда летом на рынке началось беспорядочное метание, которое усиливалось до конца года, JPY отскочила вверх на 4%, снизившись за год на 0,5%. Для этой валюты были характерны несколько эпизодов чрезвычайно быстрого роста, когда она выигрывала в течение одного дня более 4%, или 500 пунктов (16 августа). Однако, в отличие от Швейцарского национального банка, Банк Японии не стал изменять процентные ставки, оставив их на прежнем уровне (0,5%) из-за опасений, что замедление экономического роста в США может негативно повлиять на экономику Японии, а повышение ставок подвергнет риску едва начавшееся восстановление.

Британский фунт: -40%

В 2007 г. британский фунт продемонстрировал наихудшие результаты среди всех валют, не считая доллара США. Несмотря на то, что ему удалось пробить уровень $2, достигнув 26-летних максимумов, к концу года фунт потерял большую часть своего 9%-ного преимущества по отношению к американскому доллару и смог обойти его всего на 1%. Валюта закрылась в конце года на исторических минимумах по отношению к евро, потеряв 8%.

После сильного экономического роста в течение семи месяцев фундаментальные экономические параметры стали ухудшаться. Цены на жилые дома начали длительное снижение, возникли проблемы в банковском секторе, страдавшем от нехватки ликвидности. Кроме того, почти состоялся крах крупнейшего ипотечного ссудного учреждения страны. Коэффициент личных сбережений опустился ниже нуля, чего не наблюдалось с конца 1980-х гг., а обслуживание процентов по долгам домохозяйств достигло 14% их дохода, что стало самым высоким уровнем с 1991 г. Индексы цен на дома продемонстрировали снижение в течение трех месяцев подряд, чего не случалось более 12 лет. С учетом того, что в 2008 г. рефинансированию подлежал 1 млн ипотечных закладных по фиксированной ставке, риски в сфере индивидуальных долгов были весьма значительны, как, впрочем, и в области потребительского спроса. По разным оценкам, количество домов, подлежащих конфискации в 2007 г., составило 30 000, а в 2008 г. к ним добавились еще 45 000. Это были крупнейшие показатели со времен кризиса недвижимости в 1990-х гг. В других отраслях экономики положение также ухудшилось, в секторе услуг спрос упал до самого низкого уровня за 4,5 года.

Процентные ставки Великобритании повышались трижды, достигнув шестилетнего максимума (5,75%). Но когда стали появляться признаки проблем в экономике, Банк Англии был вынужден в декабре снизить ставки на 25 базисных пунктов (раньше, чем это предполагалось согласно ноябрьскому отчету об инфляции). С учетом вышеупомянутых экономических рисков трейдеры восприняли ставки Великобритании не только как самые высокие среди ставок стран G7, но и как имеющие наибольший потенциал снижения. Банк Англии был вынужден принять решение о понижении ставок в декабре, на один месяц раньше, чем это было запланировано. Мы ожидаем, что в 2008 г. Банк Англии понизит ставки еще на 100 базисных пунктов, что доведет их до уровня 4,5% и нанесет серьезный урон реальной процентной ставке, которая на момент написания этих строк составляет 3,4%.

Доллар США: -51%

Торгово-взвешенный индекс доллара упал на 9%, до 74,79, т.е. самого низкого уровня со времени своего создания в 1967 г. Падение доллара в 2007 г. было особенно усилено двумя факторами: 1) скоростью, с которой Федеральная резервная система изменила свою политику с уменьшения инфляции на снижение процентных ставок, на что потребовалось менее четырех недель; 2) сохраняющимся разрывом в темпах роста экономики и величине процентных ставок между Соединенными Штатами и остальными странами G7. Дело дошло до того, что ФРС была вынуждена снижать процентные ставки в то время, когда ЕЦБ, Великобритания, Канада и Австралия их повышали. Менее чем через пять месяцев после того, как руководство центрального банка США заявило, что инфляционное давление является наибольшим риском и что экономика США в течение года развернет свой тренд в сторону роста, процентные ставки были уменьшены на 100 базисных пунктов. Это отразило значительную недооценку со стороны ФРС опасности, связанной с ухудшением экономической ситуации и падением рынка недвижимости.

Еще одной причиной ослабления курса доллара стала диверсификация валютных резервов, в ходе которой центральные банки и управляющие частными активами стали избавляться от доллара США. Китайский центральный банк уменьшил долю долларов в своих валютных резервах на $1,7 трлн, с более чем 90% в 2000 г. до менее 70% в 2005 г. Китайские официальные лица выступили с заявлениями о необходимости диверсифицировать резервы. Это вызвало несколько распродаж доллара и ухудшило репутацию валюты.

Появились также предположения, что некоторые арабские страны Персидского залива (Объединенные Арабские Эмираты и Саудовская Аравия) из-за падения курса доллара, увеличивавшего темпы инфляции в этих странах, откажутся от привязывания своих валют к доллару США и перейдут к корзине валют. За последние пять лет доллар потерял свыше 30% своей стоимости в торгово-взвешенном выражении. Это вызвало бурный рост инфляции в странах Персидского залива, что побудило Кувейт отказаться в начале 2007 г. от привязки к доллару и дважды ревальвировать свою валюту после того, как в марте инфляция достигла исторического максимума (14,8%). Ходили также слухи, что ОАЭ – еще одна страна, валюта которой была привязана к курсу доллара, – или ревальвирует свою валюту до нового курса, или совсем прекратит привязку валютной системы к доллару, поскольку инфляция в этой стране достигла 19-летнего максимума (9,3%). В начале января представители Саудовской Аравии и ОАЭ заявили, что не откажутся от привязки своих валют к доллару США и что ревальвации не будет. Мы подозреваем, что этот вопрос еще будет пересматриваться, когда доллар США продолжит снижение и в конечном счете побудит страны Персидского залива пересмотреть свои валютные режимы.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")