Уязвимость доллара после завершения ФРС периода двухлетнего ужесточения кредитной политики (2006 г.)

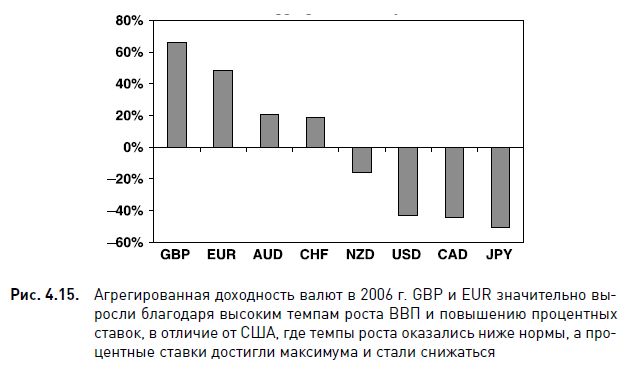

Завершение летом 2006 г. двухлетней кампании по ужесточению политики Федеральной резервной системы стало одним из наиболее важных событий для финансовых рынков, поскольку инвесторы связали изменение кредитной политики ФРС с ухудшением жилищного рынка США. Не получая поддержки от повышения процентных ставок ФРС и потоков репатриированного капитала, доллар США отдал большую часть того, что выиграл в 2005 г., и закончил 2006 г. среди отстающих валют (рис. 4.15).

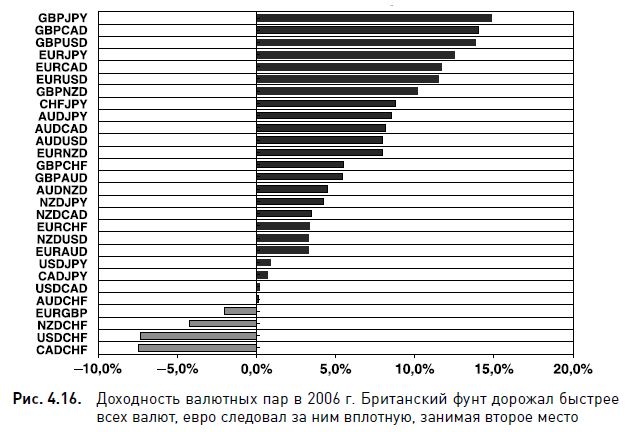

Британский фунт совершил скачок после вялого движения в 20032005 гг. благодаря тому, что Банк Англии произвел два неожиданных повышения процентных ставок во второй половине года с целью сдержать стремительное расширение кредитования и рост цен на жилье. Цены на золото в мае взлетели до 26-летнего максимума ($735), хотя потом, к концу года, немного отступили, но общий рост все равно составил 23%. Снижение цены золота было результатом нервной обстановки в середине года, связанной с опасениями, что высокие процентные ставки в Японии могут уменьшить глобальную ликвидность и повлиять на аппетит к риску. Ряд постепенных повышений ставок ЕЦБ привел к подъему евро на второе место в рейтинге валют, а японская иена оказалась на последнем месте второй год подряд, потому что повсеместное повышение процентных ставок сделало ее еще менее привлекательной (рис. 4.16).

Британский фунт: +66%

В 2006 г. фунт продемонстрировал самый сильный годовой кумулятивный рост по отношению к остальным семи валютам, причем это стало его лучшим достижением в течение 1999-2007 гг. В торгово-взвешенном выражении GBP вырос на 5,16%, что было самым высоким результатом с 1999 г. Этот рост объяснялся в основном удачным выбором Банком Англии времени для начала нового цикла кредитно-денежной политики. В то время как в 2005 г. Федеральная резервная система, Европейский центральный банк, Банк Канады, Резервный банк Австралии и Резервный банк Новой Зеландии начали повышать процентные ставки, Банк Англии был вынужден снизить ставки из-за падения цен на жилые дома. Лишь в августе 2006 г. Банк Англии начал повышать ставки, потому что инфляция превысила целевой уровень 2%, а цены на жилье продолжили рост в начале года. Поскольку британские процентные ставки уже находились на относительно высоком уровне (4,5%), новый цикл ужесточения позволял предположить, что ставки достигнут верхней границе диапазоны ставок стран G7. Между тем большинство других центральных банков уже не изменяло ставки, а представители этих банков намекали на окончание своих кампаний по ужесточению кредитной политики. Неожиданное повышение ставок Банком Англии 3 августа вызвало повсеместный рост фунта, а оптимистичные отчеты об инфляции, выпущенные Банком Англии в августе и ноябре, подтвердили, что в 2007 г. могут последовать новые повышения ставок. GBP вырос по отношению ко всем валютам: JPY (15%), USD (14%), CAD (14%), NZD (10%), EUR (2%), CHF (6%) и AUD (5%).

В декабре 2006 г. фунт пробил уровень $1,955 по отношению к доллару США, достигнув наивысшей отметки с сентября 1992 г., когда была отменена система валютных курсов из-за ее неспособности поддерживать высокие уровни во время спада в начале 1990-х гг. В 2006 г. доверие к этой валюте чрезвычайно выросло, что было сигналом для управляющих активами покупать фунт за счет продажи миллиардов долларов США. Руководители центральных банков также осознали необходимость изменить структуру валютных резервов в пользу высокодоходных валют.

Евро: +48%

Плавное повышение ставок ЕЦБ, слабые фундаментальные параметры американской экономики и длительная распродажа доллара США стали главными движущими силами ралли евро в 2006 г. После агрессивного снижения ставок в 2001-2003 гг. ЕЦБ осуществил хорошо спланированные повышения ставок с целью нормализации кредитно-денежной политики и сдерживания инфляции без угрозы экономическому росту. Благодаря президенту ЕЦБ Трише взаимопонимание между центральным банком и финансовыми рынками постоянно улучшалось и достигло уровня, когда изменение процентных ставок уже не являлось сюрпризом для участников рынка. Это свидетельствовало о доверии центральному банку. Что касается экономического роста, то впервые с 2001 г. ВВП в еврозоне рос быстрее, чем в Соединенных Штатах, что еще более ускоряло усиление валюты по отношению к доллару.

В США устойчивое снижение цен на жилье и падение расходов на строительство стали неприятными признаками распространения кризисных явлений на всю экономику, что заставило Федеральную резервную систему завершить двухлетнюю кампанию по ужесточению кредитной политики, выразившейся в 17 повышениях ставок. В то время как процентные ставки США достигли максимума (5,25%) в июне 2006 г., процентные ставки в еврозоне выросли до 3,5%, уменьшив преимущество доходности американских ставок с 3,5% в январе до 2,25% к концу года. Поскольку рост ВВП в еврозоне превышал аналогичный показатель в США и ЕЦБ продолжал борьбу с растущей инфляцией, инвесторы предвидели новые повышения ставок ЕЦБ и дальнейшее уменьшение преимущества американских процентных ставок.

Евро также выиграл от распространенного мнения, что центральные банки могут сократить свои валютные резервы в долларах США в пользу евро (рис. 4.17). Центральный банк Китая уже уменьшил долю резервов в USD с более 90% в 2000 г. до менее 70% в 2005 г. Центральные банки арабских стран Персидского залива сделали несколько заявлений о своей готовности диверсифицировать резервы, включив в них наряду с долларом США другие валюты, а также золото. Представители Китая тоже высказывались о необходимости диверсификации резервов. Хотя все эти слова означали, что центральные банки скорее будут не избавляться немедленно от долларов, а не спешить их накапливать, они вызвали всеобщее стремление к продаже американской валюты.

Австралийский доллар: +21%

Укрепление этой валюты в 2006 г. объяснялось продолжением повышения цен на сырьевые товары, сильным ростом ВВП, падением безработицы, увеличением процентных ставок и ростом инфляции. Начало засухи подтолкнуло вверх цены на пшеницу более чем на 50%, резко увеличив доходы (доля Австралии в мировом экспорте пшеницы составляет приблизительно 15%). Цены на медь выросли в первой половине года на 75%, но потеряли треть этой величины во второй половине. Продолжение сильного роста ВВП в странах Восточной Азии повысило спрос на австралийские полезные ископаемые и сельскохозяйственную продукцию. Выросшая в результате инфляция (с 2,7% в 2005 г. до 3,5%) вышла за рамки целевого диапазона центрального банка и заставила его поднять процентные ставки на 75 базисных пунктов, до десятилетнего максимума (6,25%).

Швейцарский франк: +19%

Резкое ускорение темпов роста ВВП Швейцарии, а также крупнейшее за несколько десятилетий увеличение процентных ставок обеспечило швейцарскому франку наилучшую кумулятивную доходность среди восьми главных валют. Хотя все центральные банки начали повышать процентные ставки еще в 2004 г., Швейцарский национальный банк не поднимал ставки с лета 2000 г., после чего снизил их на 0,75% в течение следующих двух лет. В 2006 г. центральный банк осуществил пять повышений ставок, подняв их до 2% в условиях, когда рост ВВП подскочил с 2,4% до шестилетнего максимума (3,2%).

CHF особенно выиграл во время глобальной коррекции фондового рынка, происшедшей с мая по июнь, когда инвесторы закрывали свои сделки керри-трейд, продавая валюты, акции и металлы. Закрытие сделок керри-трейд перенаправило потоки капитала в низкодоходный франк. В мае и июне валюта выросла на 6% по отношению к высокодоходным AUD и NZD, в то время как золото упало на 25% со своего 26-летнего максимума, а S&P 500 потерял более 8%. Японская иена не смогла развить в период коррекции рост, подобный росту швейцарскому франку, из-за давления на валюту со стороны японских властей.

Новозеландский доллар: -16%

Валюта упала на 11% в торгово-взвешенном выражении в первые шесть месяцев, а потом вернула 90% потерь во второй половине года. NZD не смог разделить успех c AUD, несмотря на рост цен на сельскохозяйственное сырье, на 10% превышающий среднегодовой показатель. Динамика NZD в 2006 г. определялась следующими обстоятельствами:

1. Представители министерства финансов постоянно говорили о необходимости снижения курса валюты для предотвращения ее дальнейшего роста. NZD достиг 14-летнего максимума в начале 2005 г. и мог повторно вернуться на этот уровень в обстановке глобального бума сырьевых товаров. Министр финансов Каллен даже пошел так далеко, что предупредил спекулянтов валютой о возможности потерять до 40% из-за туманных перспектив дальнейшего повышения ставок.

2. Закрытие сделок керри-трейд в высокодоходной валюте ускорилось во втором квартале, когда глобальные фондовые рынки упали на 7-8% с максимумов первого квартала.

3. Резервный банк Новой Зеландии на протяжении всего года не изменял процентные ставки (7,25%), чтобы предотвратить дальнейший рост валюты (впервые за последние пять лет). Темпы роста ВВП замедлились с 2,7% до 1,6%.

Доллар США: -43%

Ожидаемое с нетерпением окончание двухлетней кампании ФРС наступило летом 2006 г., побудив валютных трейдеров начать закрытие длинных позиций по доллару. Завершив серию из 17 последовательных повышений ставок, ФРС начала выжидать, чтобы оценить риски роста инфляции и падения на рынке жилья. Через год после достижения пика положение на американском рынке недвижимости все более ухудшалось, что выражалось в снижении цен на дома и уменьшении расходов на строительство, а также значительном сокращении количества новостроек и разрешений на строительство. Ко второму кварталу 2006 г. месячный рост цен на старые и новые дома в США достиг двузначных уровней в годовом исчислении. Хотя представители ФРС постоянно заявляли о том, что основным предметом ее озабоченности является рост инфляции, инвесторы начали воспринимать эти высказывания как тактические уловки, направленные на поддержание курса доллара США и доходности государственных облигаций без реального повышения ставок.

Тем временем темпы роста ВВП в еврозоне, Великобритании и Азии были выше американских, а разница процентных ставок снижалась. Банк Англии, Банк Японии, Европейский центральный банк, Швейцарский национальный банк и Резервный банк Австралии продолжили повышение ставок во второй половине года, что прямо противоречило кредитно-денежной политике предыдущего десятилетия. Сильные экономические отчеты еврозоны демонстрировали, что ее экономика не пострадала от удорожания евро на 8% по сравнению с долларом США, поощряя тем самым трейдеров подталкивать пару EUR/USD выше уровня $1,3, что привело к ее росту на 11% за год.

Канадский доллар: -44%

Канадский доллар рос четыре года подряд до тех пор, пока не подвергся атаке из-за резкого падения цен на нефть и изменения законов о налогообложении в Канаде. В августе 2006 г. нефть достигла рекордного уровня $77 за баррель, подорожав с начала года на 26%, но затем потеряла все это преимущество в четвертом квартале. Закрытие позиций нефтяными спекулянтами отбросило цены на уровень прошлого года, вызвав снижение нефтезависимой валюты. В период повышения цены на нефть CAD вырос на 7% по отношению к доллару США, достигнув 28-летнего максимума ($1,096).

Распродажа CAD усилилась в октябре, когда правительство Канады объявило о новом налоге на инвестиционные трасты. Их исключение из системы общего налогообложения позволяло местным и иностранным компаниям каждый год экономить сотни миллионов долларов на налогах. Это вызвало падение рыночной стоимости трастов более чем на $30 млрд в течение нескольких дней. Последствия оказались негативными и для CAD, который только в четвертом квартале потерял более 5%. Завершение Банком Канады в июне двухлетней кампании по ужесточению ставок также увеличило давление на канадский доллар.

Японская иена: -51%

Иена в 2006 г. потеряла 51% по отношению к семи другим главным валютам, оказавшись самой низкодоходной валютой второй год подряд. В отличие от швейцарского франка, также отличавшегося низкой доходностью, но выигравшего в результате закрытия сделок керри-трейд, иена смогла достичь значительно более скромных результатов.

Это объяснялось ярко выраженной оборонительной позицией японских политиков, которую они заняли в вопросе о давно ожидаемом повышении ставок. Затянувшаяся дефляция была причиной, по которой японские процентные ставки не повышались с 2000 г. Когда Банк Японии приготовился повысить ставки с ультранизкого уровня 0,15%, японская иена уже в течение первых пяти месяцев года начала повсеместно расти, выигрывая от коррекции на глобальных фондовых рынках. Повышение ставок ускорило бы повышение иены, тем самым, возможно, отбросив экономику в дефляцию. В то же время политики были обязаны начать нормализацию процентных ставок, поскольку японская экономика и экономика остального мира продолжали развиваться и инфляция по-прежнему росла. Отказ от повышения ставок продлил бы негативное влияние сделок керри-трейд на иену и отвратил бы глобальные потоки капитала от активов, деноминированных в этой валюте.

Политики делали все, что могли, чтобы дать понять, что повышение ставок будет лишь незначительным шагом в нормализации кредитно-денежной политики, а не началом серии таких повышений. К тому времени, когда в июле 2006 г. произошло повышение ставок, фондовые рынки стабилизировались, и глобальные инвесторы постепенно переключились на низкодоходные валюты, чтобы финансировать возобновившуюся покупку высокодоходных валют, акций, золота и нефти.

|