Восстановление мировой экономики повышает курсы валют относительно доллара США (2004 г.)

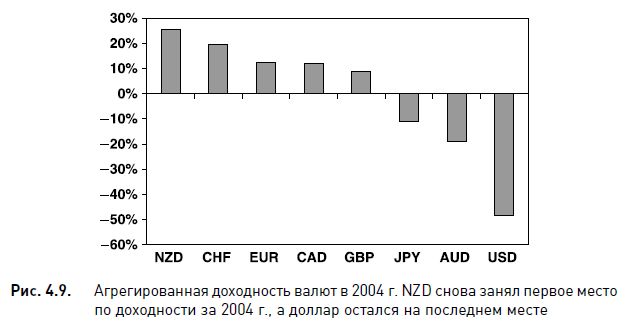

Второй раз в течение трех лет новозеландский доллар оказался наиболее доходной из восьми главных валют с точки зрения кумулятивной доходности из-за благоприятной денежно-кредитной политики, глобального экономического роста и повышения цен на сырье (рис. 4.9). Доллар США, напротив, третий год подряд был на последнем месте, поскольку набирающее силу восстановление мировой экономики поддерживало бычьи настроения в отношении других валют. Падение доллара ускорялось также увеличением дефицитов внешней торговли и госбюджета США в сочетании с валютной политикой «благотворного пренебрежения».

В 2004 г. темпы роста ВВП в странах G7 выросли до 3,1%, что стало самым высоким показателем с 1999 г. Центральные банки все более уменьшали свои валютные резервы в долларах США и перераспределяли их в пользу евро, фунта стерлингов и золота, что также оказывало негативное влияние на американскую валюту.

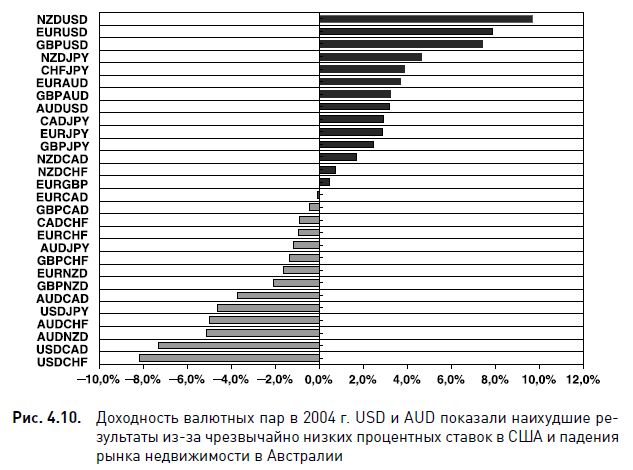

В целом все валюты продемонстрировали самый сильный рост по отношению к золоту с 1999 г., поскольку центральные банки завершили свои программы смягчения и перешли к более жесткой кредитно-денежной политике. Окончание глобального цикла снижения процентных ставок означало, что предполагаемое повышение процентных ставок повлияет на привлекательность золота. И Федеральная резервная система, и Банк Англии впервые за три года начали повышать процентные ставки, а Европейский центральный банк оставил ставки без изменения, хотя уменьшал их в течение трех предыдущих лет. Резервный банк Австралии также не изменил процентные ставки впервые с 1995 г., решив не присоединяться к глобальной кампании ужесточения из-за общего снижения цен на жилье, последовавшего за их чрезмерным ростом, продлившимся целое десятилетие. На рис. 4.10 показана динамика валютных пар в 2004 г.

Новозеландский доллар: +26%

Второй раз в течение девятилетнего периода (1999-2007 гг.) NZD занял первое место по кумулятивной доходности. Сочетание агрессивного ужесточения политики Резервного банка Новой Зеландии и благоприятного цен на основные экспортные товары этой страны оказалось привлекательным для валютных трейдеров.

Резервный банк Новой Зеландии поднимал ставку пять раз, повысив ее до 6,5% в обстановке, когда инфляция выросла с 1,7% до 2,3%, а рост ВВП увеличился с 3,5% до 4,4%. До тех пор пока темпы роста ВВП и инфляция способствовали агрессивному повышению ставок, инвесторы были готовы покупать высокодоходную валюту, совершая сделки керри-трейд, т.е. получая ссуды в низкодоходных валютах (JPY или CHF) и инвестируя их в высокодоходные валюты. В результате инвесторы получали прибыль за счет разницы процентных ставок, а также повышения курса целевой валюты. Ниже будет рассказано о том, что сделки керри-трейд могут включать инвестирование не только в высокодоходные валюты, но и в быстро растущие активы, такие как фондовые индексы, золото и нефть.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Повышение цен на сырье стало еще одним фактором, определившим быстрый рост NZD. Цены на не топливные виды сырья выросли в 2004 г. на 18,5% после роста на 6,9% и 1,7% в 2003 г. и 2002 г. Цены на продовольствие повысились за эти годы соответственно на 14,3%, 5,2% и 3,4%, а цены на сельскохозяйственное сырье – на 5,5%, 3,7% и 1,7%. Поскольку свыше 50% новозеландского экспорта приходится на сельскохозяйственный сектор, а молочная продукция составляет 20% экспорта, непрерывный рост этих цен, бесспорно, обусловил увеличение ВВП страны и укрепление курса ее валюты. NZD также выиграл благодаря восстановлению экономик новых индустриальных стран Азии, рост ВВП которых составил 2,4% после 3,5% в 2003 г.

Швейцарский франк: +19%

Кумулятивная доходность швейцарского франка не выглядит особенно впечатляющей, однако эта валюта заняло второе место в рейтинге 2004 г., что произошло благодаря сильному опирающемуся на экспорт восстановлению экономики после спада 2003 г. Темпы роста ВВП Швейцарии увеличились с -0,2% до 2,5%, в то время как экономический рост ее важнейших внешнеторговых партнеров, еврозоны и Великобритании, увеличился соответственно с 0,8% до 2% и с 2,8% до 3,3%. Опасаясь дефляции, Швейцарский национальный банк не менял процентные ставки, что увеличило спрос на валюту, которая считалась недооцененной с учетом роста ВВП страны.

Евро: +12%

Хотя доходность евро была значительно ниже показателей 2002 г. (47%) и 2003 г. (28%), эта валюта сумела занять третье место в 2004 г., подорожав на 12% по отношению к остальным семи главным валютам. Евро выиграл благодаря сильному росту ВВП (до 2% с 0,8% в 2003 г.) и тому, что ЕЦБ воздерживался от ужесточения кредитной политики. Кроме того, значительно повысилось доверие к евро, когда пост президента ЕЦБ занял в ноябре 2003 г. бывший президент Банка Франции Жан-Клод Трише, который пользовался репутацией опытного и уважаемого руководителя центрального банка второй по экономической мощи страны еврозоны. Трише стал единственным человеком, определявшим судьбу евро, в отличие от предыдущих лет, когда на эту роль претендовали несколько политиков, делавших подчас неясные и противоречивые заявления.

Однако главной причиной сильного роста евро было ослабление доллара, ибо валюта США изнемогала под бременем двойного дефицита (государственного бюджета и внешней торговли), который увеличивался в результате низких налогов, огромных военных расходов и повышения стоимости импортируемых энергоносителей. Евро продолжил играть роль антидоллара на глобальных валютных рынках, поскольку на пару EUR/USD приходилось 28% всех сделок (этот показатель составлял для пар USD/JPY и GBP/USD соответственно 17% и 14%). Впервые в истории евро преодолел планку $1,3, что явилось знаком сильного доверия к валюте со стороны валютных трейдеров и управляющих международными активами.

Канадский доллар: +12%

Канадский доллар в полной мере использовал 34%-ный рост цен на нефть, которые в течение года поднялись на 72%, до наивысшего уровня со времени вторжения Ирака в Кувейт в 1990 г. Экспорт в 2004 г. вырос на 7,5% после снижения на 1,4% и 1,6% соответственно в 2002 г. и 2003 г. Роль цен на нефть стала более важной для валюты, поскольку увеличилась доля энергоносителей в общем экспорте (до 16% c 15% в 2003 г. и 12% в 2002 г.). Экспорт сырой нефти вырос на 24%, более чем вдвое превысив рост 2003 г. Благодаря повышению цен на нефть и резкому росту ВВП до четырехлетнего максимума (3,7%), канадский доллар укрепился на 7% по отношению к доллару США, достигнув 12-летнего максимума после 18%-ного роста в 2003 г. Это привлекло внимание к CAD со стороны управляющих активами, стремящихся заработать на валюте страны с профицитом государственного и внешнеторгового бюджетов. В этом отношении экономики Канады и США были полностью противоположны.

Британский фунт: +9%

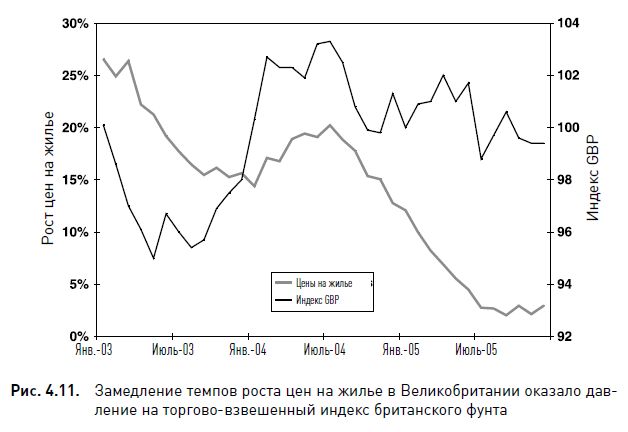

Фунт в 2004 г. оказался под давлением главным образом во второй половине года, когда резко замедлился рост цен на жилье, угрожая стагнацией в сильно зависящем от кредита секторе семейных расходов. Пять повышений процентных ставок, осуществленных Банком Англии с ноября 2003 г. по август 2004 г., начали оказывать свое влияние летом 2004 г. В августе индекс цен на дома Halifax упал на 0,6%, что стало десятым месячным снижением за предыдущие пять лет, в течение которых цены на недвижимость более чем удвоились. В сентябре и августе жилье подорожало лишь на 0,2% и 0,1% соответственно, чего не случалось с лета 2000 г. (рис. 4.11).

Дополнительной причиной снижения курса валюты были заявления представителей центрального банка о приближении пика процентных ставок.

Японская иена: -11%

Потери японской иены по отношению к отдельным валютам были в основном умеренными (от 1% до 4%), за исключением NZD и USD, по отношению к которым она упала на 5%. Падение пары JPY/NZD стало результатом резкого увеличения объема сделок керри-трейд, в которых трейдеры финансировали за счет низкодоходной иены (с процентной ставкой 0,15%) свои инвестиции в более доходный NZD (со ставкой более 6%).

Почему же JPY упала на такую же величину по отношению к USD, хотя процентные ставки в США находились на относительно низком уровне (1%)? Главная причина заключалась в постоянных валютных интервенциях, осуществлявшихся Банком Японии, во время которых он продавал свою валюту на открытом рынке и покупал доллары США, чтобы предотвратить значительное подорожание иены, которое мешало бы японскому экспорту. Дешевая иена также помогала решать проблему дефляции в Японии, где негативный рост цен продолжался уже шестой год подряд. Нередко японские представители добивались снижения курса иены, просто запугивая рынок – иными словами, угрожая осуществить интервенцию или выражая озабоченность быстрым повышением курса валюты. В отличие от интервенций 2003 г., которые осуществлялись почти каждый месяц, в 2004 г. массовые продажи иены продолжались только первые четыре месяца года, хотя и в больших масштабах.

Австралийский доллар: -19%

Главной причиной ослабления этой валюты в 2004 г. было ускорение снижения цен на жилые дома, угрожавшее остановить длительный экономический рост. Несмотря на 46%-ное повышение цен на медь и увеличение роста ВВП с 3,7% в 2003 г. до 4,1%, многие покупатели домов были вынуждены потерять свою недвижимость из-за процедур, связанных с невыплатой по закладным, тем самым негативно влияя на потребительские расходы.

Бум цен на жилье в Австралии начался в середине 1990-х гг. и продолжал набирать скорость после Олимпийских игр в 2000 г. В некоторых городах недвижимость дорожала по 20% в год. Пик был достигнут в середине 2003 г. Когда рост цен на жилье существенно замедлился, инфляция упала с 2,8% до 2,3%, т.е. до самого низкого уровня с 1999 г. Повышение процентных ставок в ноябре и декабре 2003 г. помогло ускорению этого снижения в течение первой половине 2004 г. и побудило центральный банк воздержаться от повышения ставок впервые с 1999 г., когда экономика подверглась негативному влиянию азиатского кризиса 1997-1998 гг.

Хотя в течение всего года процентные ставки оставались на уровне 5,25%, на курс валюты негативно влияли предположения, что Банк Австралии может понизить ставки. Однако экономика избежала спада за счет роста цен на австралийские полезные ископаемые, главным образом, благодаря увеличению спроса на сырьевые товары со стороны Китая.

Доллар США: -48%

Несмотря на 10 повышений процентных ставок по 25 базисных пунктов, осуществленных Федеральной резервной системой, в 2004 г. доллар США оказался самой низкодоходной валютой третий год подряд. В 2004 г. увеличение дефицита государственного бюджета достигло рекордной суммы $412,55 млрд вслед за рекордом $377,14 млрд достигнутым в 2003 г. Отсутствие у администрации Буша финансовой дисциплины и негативное влияние этого на настроение инвесторов вызвали возобновление атак на валюту после переизбрания президента в 2004 г. Решение продолжить снижение подоходного налога и налога на дивиденды, принятое во время первого срока пребывания Буша на посту президента, также развеяло надежды на стабилизацию государственных финансов. Внешнеторговый дефицит США достиг рекордного уровня 5,7% ВВП на фоне быстрого роста цен на импортируемую нефть. Несмотря на 30%-ное падение торгово-взвешенного курса доллара с января 2002 г., внешнеторговый дефицит США вырос более чем на 80%.

Падение доллара уменьшило интерес иностранных инвесторов к американским активам до такой степени, что притока капитала стало не хватать для покрытия растущего дефицита государственного бюджета. Валютная политика «благотворного пренебрежения» также вредила доллару. Министр финансов Джон Сноу настаивал на том, что курс доллара должен «определяться рынками» в то время, когда трейдеры на 30% понизили ценность этой валюты в торгово-взвешенном выражении с января 2002 г. Напрашивался вывод, что администрация США поощряет ослабление доллара. И лишь в 2005 г. длительное ужесточение политики ФРС начало помогать американской валюте.

|