Супердоллар и третий нефтяной шок (1980-1984-е гг.)

Снижение курса доллара в конце 1970-х гг. в сочетании с иранской революцией и ирано-иракской войной оказало давление на международную экономику, вызвав раскручивание глобальной инфляционной спирали, взлет процентных ставок и одно из самых продолжительных и больших ралли американской валюты. Хотя в 1981-1986 гг. цены на нефть упали на 75%, это падение происходило после 200%-ного подскока цены в 19791980 гг., которое было в значительной степени вызвано 20%-ным падением курса доллара. Такой взлет цены в относительно короткий период оказал дестабилизирующее влияние на международную торговлю и ускорил глобальную инфляцию, которая и так уже была сильно раскручена падением доллара в 1977-1979 гг.

Помимо повышения цен на нефть ОПЕК инфляцию также провоцировали война во Вьетнаме, увеличение налогов Линдоном Джонсоном для реализации социальных проектов «Великого общества», требования увеличения заработной платы со стороны профсоюзов, не соответствующие росту производительности труда, и, наконец, чрезмерное манипулирование процентными ставками ФРС под руководством ее проправительственного председателя Артура Бёрнса. Инфляция достигла 11,3, 13,5 и 10,4% соответственно в 1979, 1980 и 1981 гг. Рост цен происходил также в крупнейших промышленно развитых странах, достигнув в эти годы 9,5, 12,3 и 10,2%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В августе 1979 г., при президенте Джимми Картере, когда инфляция составляла 14%, у руля ФРС встал Пол Уолкер. ФРС потребовалось два месяца, чтобы понять срочность принятия радикальных мер по борьбе с разрушительным влиянием роста цен на доходы и покупательную способность. Политика изменения целевых процентных ставок уже не могла быть эффективной, она не позволяла удерживать рост денежной массы в желаемых рамках (1,5-4,5%). Осенью 1979 г. инфляция достигла 13%, превзойдя максимум 1974 г. и достигнув уровня, максимального за последние 32 года. Ставка ФРС по федеральным фондам подскочила до пятилетнего максимума (10,9%), а M-1 (основной агрегат денежной массы) достиг 8%.

В октябре 1979 г. Федеральная резервная система совершила исторический поворот, приняв новую систему регулирования денежной массы и отказавшись от прежнего использования процентных ставок. Теперь ФРС регулировала количество денег (денежную массу), а не цену денег (процентные ставки). В результате процентные ставки стали колебаться исключительно сильно для послевоенной эпохи. В первые же недели после внесения изменений ставка по федеральным фондам ФРС подскочила за один день до 17%, потом на следующий день упала до 14%, снова взлетела до 17% и упала до 10%. Новое лекарство под названием «ограничительный монетаризм» использовалось два года, в течение которых ставка по федеральным фондам ФРС поднималась до максимума (20%) в 1981 г.

Во время повышения процентных ставок США до уровней, значительно превышавших значения ставок других промышленно развитых стран, рос и спрос на доллар, поскольку глобальные инвесторы стремились к высокодоходным вложениям, которые могли бы компенсировать двузначные темпы инфляции. С января 1980 г. по февраль 1985 г. индекс доллара США вырос на 49%. В начале этого периода на один доллар можно было купить 238,45 иены, а через пять лет – 259,45 иены. За то же время курс доллара к немецкой марке вырос с 1,7245 до 3,2980 марки и более чем удвоился по отношению к британскому фунту (от 45 до 93 центов).

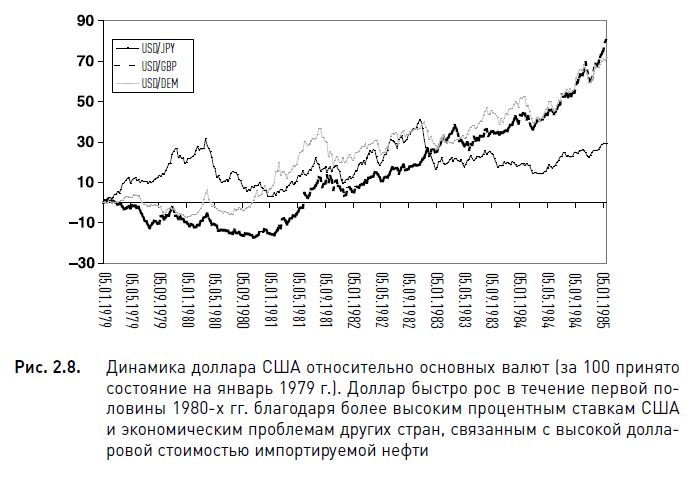

На рис. 2.8 показана динамика курса доллара США по отношению к японской иене, немецкой марке и британскому фунту. После того как в 1981 г. рост цен на нефть достиг кульминации, приведшей к снижению процентных ставок в Европе и Японии, валюты этих стран начали отставать от доллара. Дорожающий доллар стал тяжким бременем для неамериканских покупателей нефти, поскольку они платили за топливо, цена которого выражалась в дорогих долларах США, своими обесценивающимися валютами.

Важную роль в восхождении доллара сыграла разница между процентными ставками доллара США и процентными ставками других стран. В октябре 1979 г. ставка по федеральным фондам ФРС США была на уровне 15,5%, в то время как в Германии аналогичный показатель составлял 7%, а в Японии – 6,2%. Преимущество доходности американских ставок еще больше увеличилось, когда они поднялись до 20%-ного уровня в то время, когда в Германии и Японии ставки составляли 9,5 и 9% соответственно. После временного падения до 8,5% в июне 1980 г. процентные ставки США снова отскочили к уровню 20%, на котором продержались в течение следующих 10 месяцев в обстановке растущей двузначной инфляции. Возобновившееся ужесточение финансовой политики США снова повысило процентные ставки до значения, вдвое превышавшего показатели Германии и Японии, поскольку их центральные банки прекратили повышать процентные ставки. Разница в процентных ставках между Соединенными Штатами и остальным миром была главным фактором, определившим невероятный рост доллара в начале 1980-х гг.

На рис. 2.9 показано, как растущее преимущество процентных ставок США ускоряло восстановление доллара. Доллар, как и другие валюты, растет не только тогда, когда процентные ставки повышаются. Он особенно усиливается, если процентные ставки закрывают маржу ниже аналогичных показателей других стран. В ужесточающейся политике Федеральной резервной системы акцент был перенесен на контроль за денежной массой, а процентным ставкам позволили удвоиться до 20%. Такое быстрое увеличение доходности финансовых инструментов США повысило интерес к доллару.

Инфляционная спираль 1979-1980 гг. заставила большинство центральных банков удвоить свои процентные ставки, и в начале 1981 г. рост мировой экономики резко остановился. Сочетание быстро растущей инфляции и увеличивающейся безработицы создало порочную комбинацию, которая заставила центральные банки подрывать политику собственных правительств, поскольку первые были сосредоточены на борьбе с инфляцией с помощью высоких процентных ставок, а вторые стремились побороть безработицу через смягчение налоговой политики. Предписанное Полом Уолкером лечение экономики двухлетней дозой жесткого кредитно-денежного контроля привело к тому, что инфляция спустилась со своих 30-летних максимумов, но это произошло за счет спада экономики, увеличившего безработицу до послевоенного максимума (10,7%).

Когда в 1980-1981 гг. экономический спад усилился, а инфляция достигла пика в конце 1980 г., ФРС начала трехлетнюю кампанию смягчения, уменьшив ставки с 20% в мае 1981 г. до 3% в феврале 1984 г. Несмотря на 87%-ное снижение процентных ставок, доллар за этот трехлетний период не отступил, удвоив свой курс по отношению к немецкой марке и британскому фунту и повысившись на 9% по отношению к японской иене. Более скромный рост по отношению к иене объясняется положительным влиянием бурно растущего японского экспорта на ее валюту и тем фактом, что японские процентные ставки в этот период прекратили снижаться раньше, чем немецкие и британские.

Для остального мира быстрый рост доллара означал падение национальных валют и рост инфляции. Второй нефтяной шок 1978-1979 гг. уже вознес до небес счета за нефть, предъявляемые странам-импортерам. По мере укрепления доллара эти страны должны были тратить все больше своих обесценивающихся валют на импорт дорогих товаров с ценами в долларах. Растущая под воздействием внешних факторов инфляция заставляла центральные банки поддерживать процентные ставки на более высоком уровне, чем это позволяло развитие экономики, особенно в таких странах, как Западная Германия и Япония, где ужесточение налоговой политики проводилось с целью сокращения выросшего дефицита госбюджета. Начав кампанию по борьбе с инфляционным давлением, оказываемым дорожающей нефтью, Западная Германия еще больше повысила ставки, с 3,5% в 1979 г. до 9,5% в 1980 г., вызвав двухлетнее сокращение экономического роста и удвоение безработицы до 2,3 млн человек к 1982 г. Из 32 млн безработных в странах ОЭСР половина приходилась на Европу. В Японии темпы роста не уменьшались главным образом благодаря бурному развитию экспортных отраслей, спасавших всю экономику страны, но рост ВВП (ниже 3%) соответствовал растущей рецессии.

|