От золотого стандарта к нефтяному (1970-1980-е гг.)

Падение курса доллара, последовавшее за отменой в 1971 г. стандарта обмена золота на доллары, установленного в Бреттон-Вудсе в 1944 г., сыграло важнейшую роль в раскручивании восходящей спирали нефтяных цен в первой половине 1970-х гг.

Вспомним, что во время Бреттон-Вудского периода (1944-1971 гг.) центральные банки конвертировали избыток своих долларов в золото для того, чтобы корректировать внешнеторговые дисбалансы со своими торговыми партнерами. Конвертация производилась по фиксированной цене золота в размере $35 за унцию. В то время цены на нефть были стабильны и находились на уровне примерно $3 за баррель. Но когда Ричард Никсон перекрыл этот канал, отказавшись оплатить золотом почти $300 млн, у торговых партнеров США остались горы ненужных долларов, которые больше не обменивались на золото по $35 за унцию. Нефтедобывающие страны были вынуждены конвертировать излишки американских долларов, покупая золото на рынке, а это вызывало рост цен и на топливо, и на драгоценный металл и, соответственно, еще больше снижало курс доллара.

Последовавшая в результате девальвация доллара грубо встряхнула экономики нефтедобывающих стран, получавших золото за свою нефть, начиная с 1933 г. С января 1971 г. по июль 1973 г. индекс доллара потерял 25%, побудив Организацию стран – экспортеров нефти (ОПЕК) начать первую кампанию по повышению цен. В октябре 1973 г. нефть превратилась в оружие, когда арабские производители нефти наложили нефтяное эмбарго на страны, поддерживавшие Израиль в арабо-израильской войне, перекрыв экспорт, сократив добычу более чем на 25% и вызвав тем самым первый в истории нефтяной шок. К тому времени, когда в марте 1974 г. эмбарго было снято в отношении Соединенных Штатов, цены на нефть выросли в четыре раза, достигнув почти $12 за баррель, что вызвало глобальный экономический спад и инфляцию, продлившуюся в течение следующих трех лет.

В 1975 г. ОПЕК согласилась продавать свою нефть исключительно за доллары США, придав дешевеющей американской валюте новую роль мировой резервной валюты и сделав нефть важнейшим энергетическим ресурсом в мире. В то время как Бреттон-Вудская система основывалась на золотом стандарте, в 1970-е и 1980-е гг. стандартом де-факто являлась стоимость нефти в долларах. Не случайно долларовое выражение мирового импорта нефти как процента от всего импорта ископаемого топлива упало со средней величины 61% в 1950-х гг. до 52% в 1960-х, а затем взлетело до 70% в 1970-е. В отличие от 1950-х и 1960-х гг., когда цены на нефть оставались на стабильном уровне ниже $2 за баррель (отчасти благодаря золотому стандарту), в 1970-е гг. они взлетели в результате отмены золотого стандарта.

Нефтяные шоки были вызваны растущей инфляцией и падающим долларом

До сего дня многие по-прежнему объясняют повышение цены нефти в четыре раза в 1974 г. нефтяным эмбарго ОПЕК и ее возросшей политической силой. Однако на самом деле причина была в резком росте инфляции в конце 1960-х и начале 1970-х гг. и падении курса доллара США. Именно ослабление доллара побудило ОПЕК принять решение о повышении цен, чтобы компенсировать уменьшение реальной покупательной способности. Вспомним, что давление на доллар стало нарастать еще в конце 1960-х гг., когда расходы, связанные с войной во Вьетнаме и холодной войной резко увеличили дефицит платежного баланса. Когда доллары устремились из Соединенных Штатов и обязательства перед иностранными центральными банками резко выросли, мир оказался затопленным долларами, в то время как золотые запасы США истощились.

Решение Никсона перекрыть золотой канал в августе 1971 г. положило конец конвертируемости доллара в золото, ускорив коллапс международной финансовой системы, которая была основана на вере в доллар США.

В декабре 1971 г. доллар был девальвирован, его цена уменьшилась с $35 до $44,2 за унцию. Ряд девальваций 1972 г. завершился концом Бреттон-Вудской системы в феврале 1973 г. Доллар стал свободно покупаемой и свободно продаваемой валютой. С января 1971 г. по февраль 1973 г. доллар подешевел на 26% по отношению к иене, на 4% по отношению к британскому фунту и на 17% по отношению к немецкой марке.

Первый нефтяной шок (1973-1974 гг.)

В результате падения курса доллара на мировых рынках страны ОПЕК пострадали по двум причинам: во-первых, за нефть платили быстро обесценивающимися долларами США; во-вторых, приходилось больше платить за импортируемые промышленные и сырьевые товары вследствие мировой инфляции. Война во Вьетнаме сыграла ключевую роль в росте инфляции в США до 4,2% в 1968 г. с 2,7% в 1967 г. В 1969 г. инфляция достигла 5,4%, а в 1970-м – 6,2%. Повышение цен в США на 47% произошло из-за падения курса доллара на рубеже десятилетий.

Неудивительно, что в начале декабря 1970 г. нефтяной картель приступил к первым обсуждениям вопроса о повышении цен на нефть в ответ на изменения курсов иностранных валют. В течение трех лет до введения нефтяного эмбарго в 1973 г. ОПЕК несколько раз повышала цены с целью компенсации потерь при продаже нефти, деноминированной в падающем долларе США. На своей ежегодной конференции в 1970 г. ОПЕК приняла резолюцию, выражавшую озабоченность в связи с «всемирной инфляцией и продолжающим расширяться разрывом между ценами на средства производства и промышленные товары и ценами на нефть». Повышение цен также сопровождалось ростом инфляции. В 1971, 1972 и 1973 гг. производители нефти повысили цены на 2,5%, 8,5% и 5,7% соответственно.

Нельзя правильно оценить инфляционное давление, вызвавшее повышение цен ОПЕК в 1971 г., без учета экспансивной кредитно-денежной политики, проводимой под руководством председателя ФРС Артура Бёрнса. Став президентом в 1968 г., Никсон назначил в 1970 г. Бёрнса председателем ФРС. Бёрнс был тем самым человеком, который советовал Никсону снижать процентные ставки накануне избирательной кампании 1960 г. Он являлся советником президента по всем экономическим вопросам и был членом правительства в течение года, прежде чем стал председателем независимой Федеральной резервной системы. Деятельность Бёрнса, направленная на обеспечение избрания Никсона на второй срок, увеличила рост денежной массы до 11% в течение лета накануне выборов 1972 г. (в четыре раза больше, чем годом ранее). Инфляционные последствия этой политики сыграли, несомненно, важнейшую роль и обрекли на неудачу все попытки США сохранить режим фиксированного курса по отношению к золоту, что в конечном счете вызвало девальвацию американской валюты.

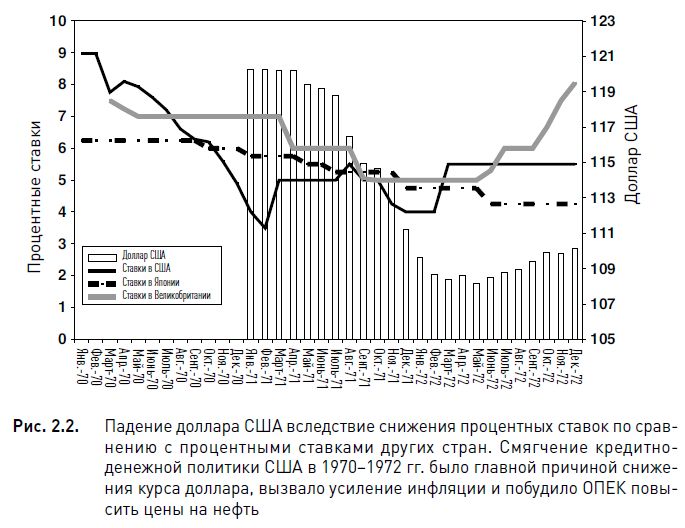

На рис. 2.2 показано, как смягчение кредитно-денежной политики при Артуре Бёрнсе привело к понижению процентных ставок в США ниже уровня, характерного для остальных развитых стран, тем самым уменьшило доходность финансовых инструментов, деноминированных в долларах США, и снизило курс американской валюты на 10% в 19711972 гг. Производители нефти, не согласные более терпеть, чтобы им платили за нефть дешевеющими долларами, были вынуждены поднять цены.

На фоне роста цен на нефть и падения доллара США в первые два с половиной года десятилетия нефтяное эмбарго октября 1973 г. вызвало взлет цен на нефть в глобальных масштабах. В 1973-1974 гг. нефть подорожала в четыре раза почти до $12 за баррель, вызвав резкое повышение цен на бензин в США и сильное падение потребительского спроса. Падение доллара усилило рост цен и удвоило годовую инфляцию в основных промышленно развитых странах до 6,3% (с 3,3% в 1972 г.). В 1974 г. инфляция в США взлетела до 11%, а в основных индустриальных странах достигла 13,7% (годом ранее она составляла 7,9%). В 1974-1975 гг. экономики США и главных промышленно развитых стран вступили в фазу спада.

После того как в 1974 г. инфляция в США достигла своего пика (12,3%), доллар начал постепенно восстанавливать позиции с марта 1975 г. по май 1976 г., что совпало с глобальным экономическим восстановлением после почти двухлетней рецессии. К тому времени, когда летом 1975 г. ФРС прекратила продлившуюся целый год кампанию по снижению ставок, валовой внутренний продукт (ВВП) в главных промышленно развитых странах вырос на 5%, отчасти благодаря росту ВВП США на 5,3%. Восстановление экономики поднимало доллар в период с лета 1975 г. по лето 1976 г., вызвав повышение курса этой валюты на 28% по отношению к британскому фунту, на 10% по отношению к немецкой марке и на 6% по отношению к иене. Заметный рост по отношению к фунту был вызван главным образом резким увеличением темпов инфляции в Великобритании, индекс розничных цен в которой повысился до 27% в августе 1975 г.

Первый кризис доллара (1977-1979 гг.)

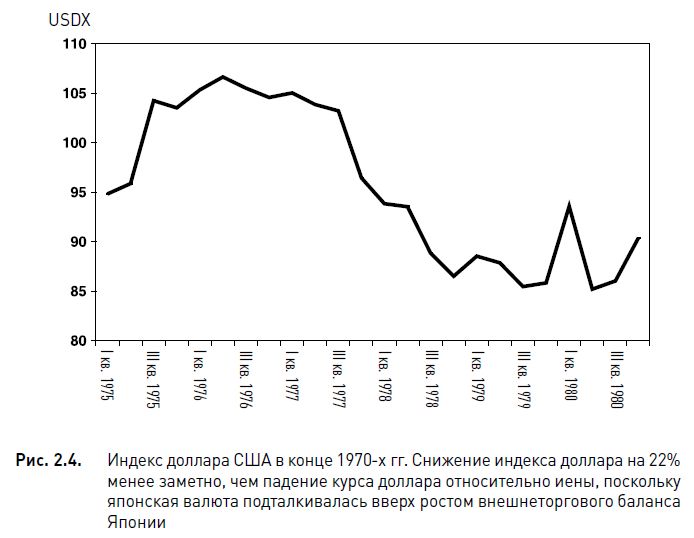

Восстановление доллара США, характерное для середины 1970-х гг., прекратилось летом 1976 г. Всю вторую половину десятилетия эта валюта снижалась, что было беспрецедентным явлением в новой эпохе без золотого стандарта. Джимми Картер во время президентской избирательной кампании против Джеральда Форда обещал вывести американскую экономику из спада во второй половине 1976 г. Валютная политика Картера была, как известно, основана на снижении курса доллара путем публичных выступлений, особенно министра финансов Майкла Блюменталя, который давил на ФРС, побуждая осуществлять более мягкую кредитно-денежную политику. Скольжение вниз было ускорено в июне 1977 г., когда Блюменталь договорился о снижении курса доллара на встрече со своими коллегами из Германии и Японии. Новая политика вызвала падение доллара более чем на 20% в период между январем 1977 г. и октябрем 1978 г., что по послевоенным стандартам было огромной величиной. На рис. 2.3 видно, как доллар упал на 38% по отношению к японской иене в условиях, когда профицит японской внешней торговли раздулся благодаря процветанию ее экспортно ориентированной промышленности. Рис. 2.4 показывает снижение индекса доллара на 22% с его пика в 1976 г.

Кризис доллара стал ярким проявлением ослабления интереса к нему в результате экономической политики Картера, несмотря на тот факт, что процентные ставки в США были существенно выше, чем за рубежом. Хотя Соединенные Штаты начиная с 1977 г. вступили на путь постепенного ужесточения кредитной политики, Германия и Япония продолжили уменьшать ставки до 1978 г. С лета 1977 г. по осень 1978 г. процентные ставки в США почти удвоились, с 5,9% до 9,5%. Напротив, в Германии и Японии ставки упали соответственно с 4,5% до 3,5% и с 5% до 3,5%, т.е. разница в доходности увеличилась в три раза в пользу доллара.

Так почему же доллар падал в то время, когда американская валюта приносила существенно больший доход по процентным ставкам, чем немецкая и японская? Ответ надо искать в политике Картера, проводимой с целью достичь уровня безработицы 4,9% после стагнации во времена Форда, когда безработица превысила 9%, а инфляция – 11%. Поскольку Картер стремился уменьшить безработицу путем использования сильных налоговых стимулов, снова повысилась инфляция, а вместе с ней – дефицит госбюджета – эти два кошмара финансового рынка. Естественно, интерес к доллару продолжал уменьшаться.

В ноябре 1978 г. Соединенные Штаты провели совместно с Германией и Японией массивную интервенцию по покупке долларов. Этот шаг сопровождался увеличением ставки дисконтирования на 100 базисных пунктов, которое стало крупнейшим за 45 лет. Совместная интервенция не смогла существенно стабилизировать доллар США. И лишь когда в конце 1978 г. ФРС изменила правила управления кредитно-денежной политикой с целью борьбы с растущей инфляцией, американская валюта начала снова расти.

Второй нефтяной шок (1978-1980 гг.)

Необычный период стабильности цен на нефть в течение 1976-1978 гг. оказался краткосрочным. Цены на нефть составляли в среднем около $12 за баррель отчасти благодаря сильному доллару в 1976 г. и начале 1977 г., а также потому, что в условиях снижения уровня инфляции в 1974-1975 гг. главные промышленно развитые страны добились значительных среднегодовых темпов роста (5%). Однако кризис доллара в 1977-1979 гг. подтолкнул ОПЕК к новому повышению цен, ускоренному ростом нестабильности политической ситуации в Иране.

Эскалация общественных беспорядков во второй половине 1978 г. привела к горячим протестам против поддерживаемого США режима шаха. Эти протесты достигли кульминации во время кризиса с захватом заложников в посольстве США в Тегеране и иранской революции в феврале 1979 г.

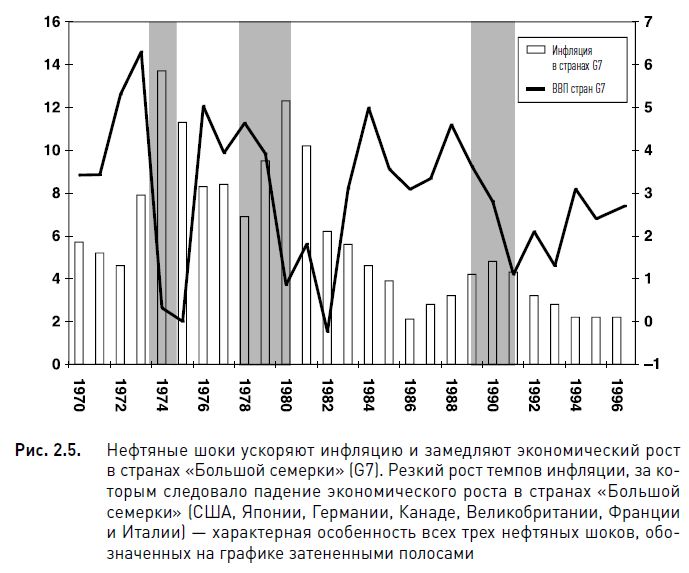

Сочетание падения добычи нефти в Иране и повышения цен ОПЕК в результате падения доллара США подбросило цены на нефть в 19791980 гг. больше чем на 200%, вызвав второй за менее чем 10 лет нефтяной шок. Как и в 1973-1974 гг., нефтяной шок 1979-1980 гг. вызвал быстрый рост темпов инфляции, в итоге обогнавшей растущий ВВП и ввергшей мир в экономический кризис. Эта зависимость хорошо заметна на рис. 2.5: видно, что все три больших нефтяных шока (19731974 гг., 1978-1980 гг. и во время первой войны в Персидском заливе в 1989-1990 гг.) вызвали одинаковую реакцию в виде увеличения инфляции и последующего замедления экономического роста.

|

.")