Отношение акции/золото

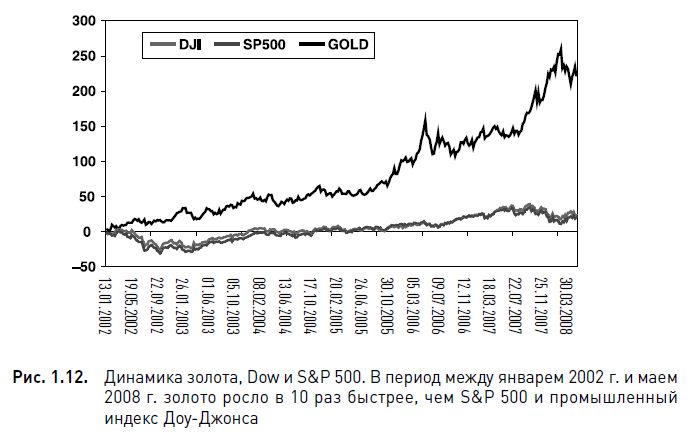

Быстрый рост золота относительно акций с начала этого десятилетия может внушить некоторый скептицизм относительно длительности этого ралли и вызвать желание поставить вопрос, не находится ли этот металл в фазе расширяющегося пузыря. Сравнивая рост золота и акций, рассмотрим два эти актива, используя отношение акции/золото. В этом отношении обычно сравнивается используемая мера рыночной стоимости и долгосрочная мера стоимости материального актива. Как известно, золото используется для измерения ценности материальных активов из-за своей способности сохранять стоимость в течение периодов инфляции. Поскольку предыдущие графики (рис. 1.12, 1.13) продемонстрировали значительно более высокие темпы роста у золота, чем у акций, логически следует, что отношение акции/золото упало со своего пика в 1999 г.

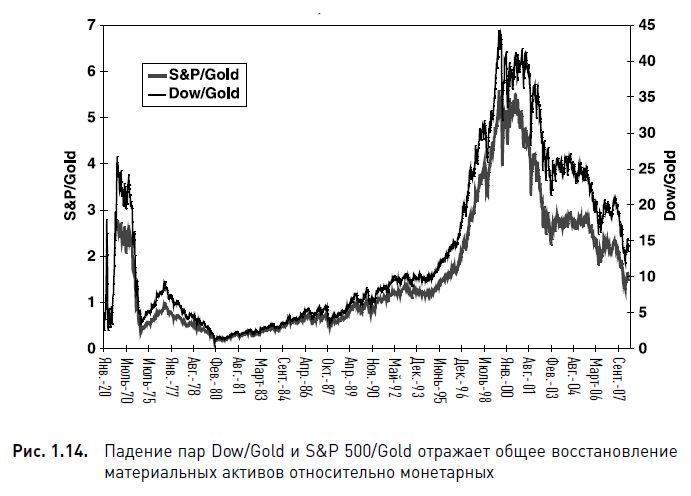

На рис. 1.14 представлены графики отношений Dow/Gold и S&P 500/Gold с 1920 г. Обе пары упали более чем на 200% с пика 1999 г., который произошел, когда золото достигло 20-летнего минимума, а акции – максимумов на вершине пузыря доткомов.

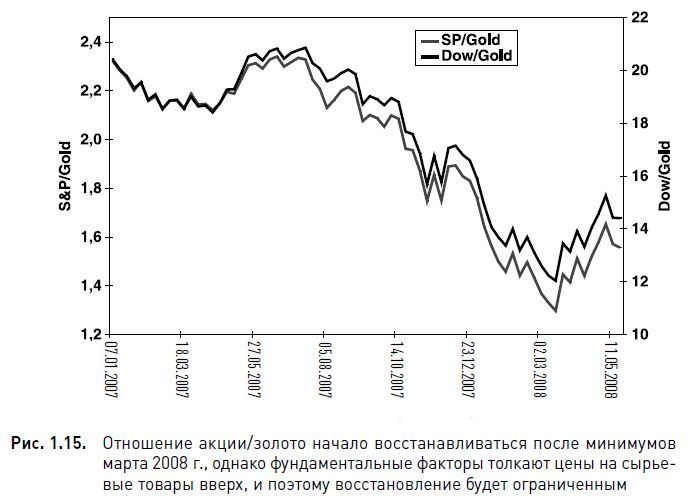

Бросается в глаза, что с 1920-х гг. отношение акции/золото достигало пика приблизительно каждые 35-40 лет: сначала в конце 1920-х гг., затем в середине 1960-х и снова в конце 1990-х. После каждого из этих трех пиков начинался многолетний период распродаж акций, который сопровождался ралли золота. Достигнув пика в 2000 г., акции падали три года, прежде чем начали восстанавливаться в 2003 г. и достигли новых максимумов в конце 2007 г. Но, как мы видели ранее, восстановление акций в 2003-2007 гг. не смогло остановить дальнейшего снижения отношения акции/золото из-за того, что золото росло значительно быстрее (рис. 1.15).

Главный вывод, который следует сделать из анализа отношения акции/золото за почти 90 лет, заключается в том, что за каждым пиком следовал возврат к минимумам, предшествовавшим повышению. Если эта закономерность проявится в будущем, то отношению акции/золото предстоят дальнейшие снижения до тех пор, пока не будут достигнуты минимумы начала 1980-х гг. Разумеется, пока не известно, за счет чего это произойдет – из-за более быстрого падения акций или постоянного ускорения роста цены золота. Глава 8 посвящена проблеме дальнейшего развития текущего бума сырьевых товаров, в котором золото, вероятно, будет играть значительную роль. Взаимное влияние факторов спроса и предложения, толкающих вверх рынок сырьевых товаров, говорит о том, что бычий тренд вряд ли прекратится в ближайшем будущем. Соответственно, длительное падение отношения акции/золото будет также означать, что ценность материальных активов, таких как металлы, энергоносители, сельскохозяйственные и пищевые продукты, будет продолжать восхождение. Поэтому возвращение отношения акции/золото к своим минимальным уровням конца 1970-х – начала 1980-х гг. представляется более чем вероятным.

При обсуждении взаимодействия между золотом и монетарными активами имеет смысл сравнить количество имеющегося золота с созданными монетарными активами. Это поможет осознать сущность текущего ралли золота. Мы наблюдали, что отношение главных фондовых индексов к цене золота упало в конце 2007 г. до 13-летних минимумов. Отношение всех финансовых активов к количеству золота также находится вблизи минимума этого периода. Стоимость мировых запасов золота составляет всего лишь 3-4% от стоимости акций и облигаций на глобальных рынках, что примерно в 4 раза меньше, чем отношение во время 1980-х гг. Обратите внимание, насколько близка эта разница к вышеупомянутой разнице между отношением золото/акции в мае 2008 г. и тем же показателем в 1980 г., который 28 лет назад был в 4-5 раз больше.

|