Фьючерсы на казначейские билеты

Существует три типа фьючерсов: на 2, 5 и 10 лет. Базовый инструмент для двухлетнего фьючерса – казначейский билет с номиналом в 200.000 долларов, до срока погашения которого остается не более двух лет или не менее 21 месяца.

Базовый инструмент для пятилетних казначейских билетов – облигация с номиналом в 100.000 долларов, первоначальный срок погашения и оставшийся срок погашения которой не больше пяти лет и трех месяцев, а срок погашения не меньше четырех лет и трех месяцев.

Базовый инструмент для 10-летних казначейских билетов – облигация с 6-процентным гипотетическим казначейским билетом с номиналом в 100.000 долларов, срок погашения которой не меньше 6,5 лет и не больше 10 лет с момента поставки. Опционы на поставку позволяют стороне с короткой позицией осуществлять поставку из набора приемлемых казначейских билетов таких билетов, которые являются выпуском с самой дешевой поставкой. Сторона с короткой позицией получает:

(Котируемая фьючерсная цена х коэффициент пересчета) + начисленный процент

Сторона с короткой позицией оценивает казначейскую облигацию с наиболее дешевой поставкой как выпуск из числа приемлемых выпусков, имеющих самую высокую подразумеваемую ставку репо, и осуществляет поставку в день расчета. Сторона с короткой позицией платит, чтобы купить казначейскую облигацию:

Котируемая цена + Начисленный процент

Отношение того, что сторона с короткой позицией получает и платит, равно единице плюс подразумеваемая ставка репо, зарабатываемая стороной с короткой позицией, подобная ставке репо (которую платит дилер), подразумеваемой в контракте, где правительственный дилер по ценным бумагам берет заем (осуществляет продажу без покрытия) для финансирования покупки казначейских ценных бумаг с соглашением об обратной покупке выпуска у покупателя в некоторое время в будущем по более высокой цене. То есть отношение «котируемая фьючерсная цена х коэффициент пересчета/котируемая наличная цена» может интерпретироваться как единица плюс подразумеваемая ставка репо.

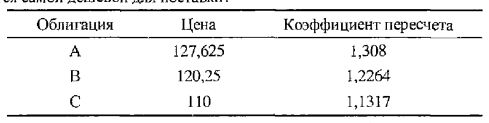

Пример: Котируемая фьючерсная цена составляет 105-23. Дана цена и соответствующие коэффициенты пересчета для трех облигаций. Какая облигация является самой дешевой для поставки?

Самой дешевой для поставки является облигация С, дающая подразумеваемую ставку репо в 8,77%. Ставки репо для облигаций А и В соответственно равны 7,82 и 8,35%.

|