Форвардный курс

Форвардный курс – это курс, который, как ожидается, будет преобладать в будущем между любыми двумя смежными периодами. Например, на Рис. 195 форвардный курс между периодами 1 и 2, а также между периодами 2 и 3 может быть выведен из рыночных данных. Число форвардных курсов в п периодах будет равно п (n – 1)/2. На Рис. 195 есть три форвардных процентных ставки: f(1,2), f(2,3) и f(1,3), которые определяются как форвардные курсы между годами 1 и 2, годами 2 и 3, а также годами 1 и 3.

Пример: Представим индивидуума с двухлетним инвестиционным горизонтом, имеющего 5.000 долларов. Этот индивидуум может вложить капитал в двухлетнюю облигацию, как позволяет Табл. 36, или в однолетнюю облигацию и перенести доходы в другую однолетнюю облигацию по курсу, который, как ожидается, будет преобладать между годами 1 и 2. Вознаграждение от любой альтернативы должно быть одинаковым, при условии отсутствия безрискового арбитража:

Вариант 1: Вложить 5.000 долларов в двухлетнюю облигацию, $5.000х(1,055)2 = $5.565,125

Вариант 2: Вложить 5.000 долларов в однолетнюю облигацию и при наступлении срока погашения перейти к другой однолетней облигации по форвардному курсу f(1,2), который, как ожидается, будет преобладать между годами 1 и 2.

Вознаграждение этого варианта идентично вознаграждению варианта 1:

$5.000 х (1,05) (1 + f(1,2)) = $5.565,125

(1+ f(1,2)) = 1.06, f(1,2) = 0,06

Этот сценарий подвергает инвесторов риску ставки реинвестирования, который считается равным нулю согласно гипотезе ожиданий.

Вариант 3: Купить трехлетнюю облигацию и продать облигацию в конце двух лет. С этим вариантом связан процентный риск, и чем дольше срок погашения, тем больше процентный риск. Теория ожиданий характеризуется двумя фундаментальными недостатками, а именно: считается, что и процентный риск, и риск ставки реинвестирования равны нулю. Следовательно, облигации с различными сроками погашения являются совершенными заменителями друг друга.

Предполагая, что форвардная процентная ставка больше 6 %, имеет смысл вложить капитал в однолетнюю облигацию и перенести доходы в другую однолетнюю ценную бумагу. Следуя этой стратегии, можно получить безрисковую арбитражную прибыль. Тем не менее, по мере увеличения спроса на однолетние форвардные облигации, цена повышается, а доход падает.

Аналогичным образом, если форвардная процентная ставка меньше 6 %, имеет смысл вложить капитал в двухлетнюю облигацию. По мере увеличения спроса на двухлетние облигации, спрос будет подталкивать ее цену вверх, а доход вниз, пока вознаграждение от любого варианта не будет идентично и арбитражная прибыль не исчезнет.

Форвардный курс (f(2,3)) можно также оценить на основе наблюдаемых ставок в двух- и трехлетних облигациях. Определим любую долгосрочную процентную ставку как геометрическое среднее краткосрочных ставок. Например, двухлетняя ставка определяется как геометрическое среднее двух однолетних ставок: той, которая наблюдается, и той, которая является ненаблюдаемой однолетней форвардной ставкой. Точно так же определим n-летнюю ставку как геометрическое среднее n однолетних ставок, как показано в уравнении 25:

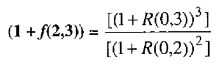

Включая числа из Табл. 36 для трех- и однолетних спотов и однолетнего форвардного курса (f(1,2)), а также вычисляя (1 +f(2,3)), находим:

Однолетний форвардный курс, преобладающий между годами два и три, равен 7,01%. Этот результат можно получить, используя наблюдаемый доход для двух- и трехлетних облигаций, как видно в уравнении 26:

Форвардные курсы представляют собой рыночное согласие и считаются несмещенными предикторами будущих спот-курсов.

|

.")