Фьючерсы на казначейские векселя

Подобно своему аналогу на рынке наличного товара, фьючерсы на казначейские векселя представляют собой облигации с нулевым купоном, динамика цен которых отражает базовые форвардные процентные ставки и факторы, которые, вероятно, изменят ожидания участников относительно направления форвардных процентных ставок. Фьючерсные контракты на казначейские векселя с номиналом в I миллион долларов и 13-недельным сроком платежа активно торгуются на CBOT. Уравнения 23 и 24 показывают динамику их цены.

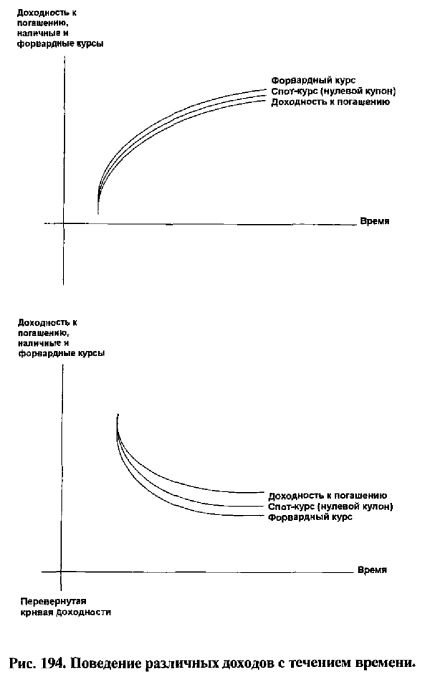

Форвардные процентные ставки – это ненаблюдаемые ставки, полученные из подлежащей доходности к погашению или спот-курсов (нулевых арбитражных курсов) на казначейских рынках. Предполагая, что казначейские спот-курсы для различных сроков погашения имеют восходящий уклон (то есть долгосрочные ставки выше своих краткосрочных аналогов), форвардные курсы будут больше своих наличных аналогов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Тем не менее, если кривая спот-курса или временная структура спот-курсов инвертирована, то форвардный курс, полученный из спот-курсов, будет ниже своего наличного аналога. На Рис. 194 показано поведение доходности к погашению, наличных курсов и форвардных курсов.

Когда доход имеет восходящий уклон, спот-курс выше доходности к погашению, а форвардные курсы больше спот-курса. Тем не менее, на рынке перевернутого дохода верно обратное. То есть форвардные курсы будут ниже наличных курсов, а наличные курсы – ниже доходности к погашению.

|