Валютные фьючерсы

Оценка валютных фьючерсов аналогична оценке валютного форварда, которая подробно обсуждалась ранее. Здесь же мы рассмотрим валютные фьючерсы в контексте затрат на поддержание инвестиционной позиции в качестве приносящего дивиденд инструмента, где иностранную процентную ставку можно рассматривать как доход, а физическую собственность или финансирование иностранной валюты как альтернативные затраты, что определено внутренней процентной ставкой. Так как иностранная валюта представляет собой отношение двух цен, выраженных в двух различных валютах, фьючерс на иностранную валюту может быть получен из базового спотового обменного курса, а соответствующие процентные ставки могут быть выражены во внутренней и иностранной валюте. Отношение между фьючерсной ценой (F), спотовой ценой (S) и внутренними и иностранными процентными ставками, обозначенными как Rd и Rf, подчиняется следующей логике.

Фьючерсная цена иностранной валюты (F) в дискретном времени прямо пропорциональна наличным ценам (S) и своей собственной процентной ставке (Rd, альтернативные затраты), в то время как она обратно пропорциональна доходу в виде процентов (Rf) в качестве удобной доходности во времени, что выражено в уравнении 20.

При условии, что внутренние и иностранные процентные ставки непрерывно компаундируются, фьючерс иностранной валюты может быть выражен следующим образом:

Отношение, выраженное в уравнении (21), известно как паритет процентных ставок и подробно обсуждалось ранее. Нарушение паритета дает возможность получения безрисковой арбитражной прибыли.

Пример: Наличная цена евро равна $0,95/€. 91-дневная фьючерсная цена евро (F), если процентные ставки доллара США и евро равны 3 и 4 процентам соответственно, при непрерывном компаундировании будет равна:

F = 0,95 e(0,03 – 0,04)0.25 = $0,9476/€

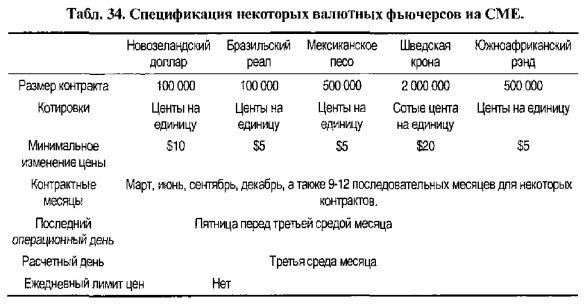

Подлежащий контракт на валютные фьючерсы представляет собой стандартизированное число иностранной валюты, торгуемой на организованной бирже, например, Чикагской товарной бирже, как показывает Табл. 34.

|