Несколько примеров из зарубежной практики

Использование деривативов значительно увеличилось с момента появления договоренности о плавающих курсах 1973 г. и растущей инфляции в конце 1970-х тт. в США, а также повышающихся цен на нефть и газ, которые ускорили появление новой разновидности финансовых и нефинансовых продуктов, передающих риск от одной стороны другой. Фирмы используют форвардные контракты для твердых обязательств, в то время как они используют опционы для условных транзакций, которые будут выполнены при наступлении определенных условий.

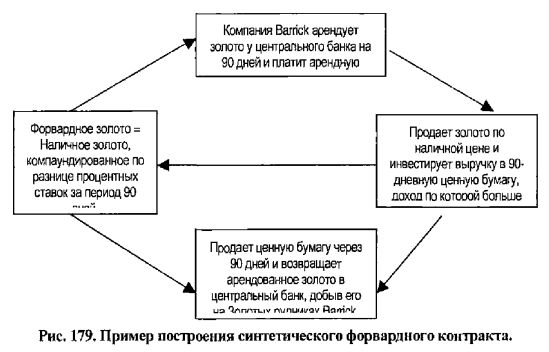

Канадская компания Barrick Gold была первой горнодобывающей компанией, использовавшей хеджирование в результате готовности различных центральных банков сдавать в аренду золото для достижения более высокой доходности. Первое поколение деривативов, используемых золотодобывающими фирмами, представляло собой синтетический форвардный контракт, созданный лизингом золота у центрального банка, немедленной продажей золота на рынке наличного товара и использованием выручки для покупки облигации, срок платежа по которой совпадает со сроком платежа арендованного золота и которая имеет более высокую процентную ставку, чем арендная ставка, заплаченная центральному банку (см. Рис. 179). Разницу процентных ставок можно рассматривать как безрисковую арбитражную прибыль.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, что компания Barrick арендовала 10.000 унций золота у канадского центрального банка с обещанием возвратить заимствованное золото через 90 дней по арендной ставке в 4 процента в год. Компания Barrick одновременно продает 10.000 унций золота на рынке наличного товара по цене 295 долларов/унция и инвестирует выручку в 90-дневный оборотный вексель под 6,5 процента. Форвардная цена на золото через 90 дней будет равна 296,84 доллара/унция, то есть результат умножения наличной цены на разницу процентных ставок, составляющую 2,5 процента ежегодно, скорректированный на 90 дней.

Синтетический форвардный контракт позволяет обеим сторонам этой транзакции стать более обеспеченными, не делая при этом кого-либо менее обеспеченным. Центральный банк получает положительную доходность от своего владения золотыми запасами; золотодобывающая фирма смягчает ценовой риск (риск падения цены на золото в будущем), а также получает прибыль благодаря аренде золота и последующим транзакциям, в то время как заимствованное золото возвращается посредством извлечения золота из ее шахт и возврата заимствованного золота кредитору (центральному банку).

Кстати, к 1995 г. золотодобывающие фирмы начали использовать опционы пут для защиты от риска более низких цен на золото в будущем. Хеджирование было предназначено для того, чтобы уменьшить неблагоприятное влияние неуверенности в ценах на золото, принося, таким образом, выгоду тем, кто давал золото взаймы, а также принося косвенную выгоду производителям, поскольку производители имели возможность получить лучшие условия финансирования своего долга у этих кредиторов,

В конце 1999 г. компания Ashanti Goldfield имела 10 миллионов унций хеджированного золота при добыче в том году 1 миллиона унций золота. Компания хеджировала половину своих золотых запасов на основании оценок производства на следующие 15 лет. Компания Ashanti использовала опционы пут, чтобы защитить себя от возможного падения цен на золото. Чтобы профинансировать страховую премию (опцион пут), компания продала опционы колл, фактически создавая нулевой «ошейник», ограничивающий повышающий потенциал и обязывающий фирму продавать золото по цене страйка. Повышение цены на золото осенью 1999 г. привело к тому, что 17 центральных банков потребовали дополнительное обеспечение; компания была вынуждена отдать банкам 15% собственности фирмы, чтобы предотвратить банкротство.

Компании Delta, Southwest и American Airlines успешно использовали различные средства хеджирования, чтобы уменьшить и смягчить финансовое воздействие повышенной волатильности цен на реактивную топливную нефть. Например, Delta использует опцион колл для покупки топливной нефти по заданной цене исполнения, зависящей от повышающихся затрат на реактивную топливную нефть. Если цены на топливную нефть поднимаются, опцион будет исполнен, ограждая, таким образом, компанию от покупки топлива по более высоким ценам. Опционы колл создают прибыль, которая идет в уплату за увеличившуюся стоимость на рынке наличного товара. Компания American Airlines также покупает свопы, которые фиксируют цену топливной нефти в течение периода свопа, по которому компания платит или получает, обеспечивая защиту от повышающейся стоимости топлива.

Производственные фирмы используют деривативы в управлении риском для выравнивания волатильности доходов и получения преимущества конкурентного ценообразования и эффективности через внутреннее принятие решений и оценку. Посредством хеджирования транснациональные корпорации, как ожидается, увеличат уверенность в марже операционной прибыли. Это означает уменьшение неблагоприятного влияния внезапного изменения валютных курсов на доходы и поток наличности.

Следующие главы исследуют динамику фьючерсов, опционов и других деривативов в их отношении к управлению различными типами чувствительности к валютному риску. Хеджирование с помощью деривативов, которое является эффективным для управления кратковременной чувствительностью к различным видам риска, известно как финансовый хедж. Долгосрочным риском неожиданного изменения валютных курсов или неожиданного изменения процентных ставок необходимо управлять с помощью операционного хеджа, который обращается к конкурентоспособности транснациональных корпораций в отношении изделий и рынков и связан с разнообразием решений, касающихся маркетинга, производства, источников финансирования, географического местоположения, финансирования и инвестиций.

|