Мысленный (численный) эксперимент, демонстрирующий, откуда происходит кривая нормального распределения

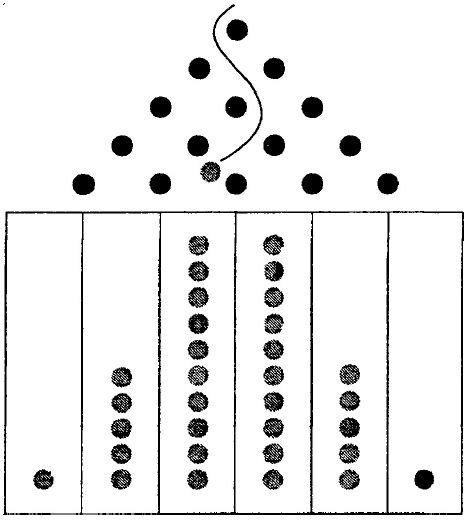

Рассмотрим своего рода пинбольный автомат, такой, как на рисунке 8. Запустим 32 шара, предполагая, что доска правильно сбалансирована, так что у шара одинаковые шансы свалиться направо и налево на любом пересечении, наткнувшись на штырь. Ожидаемый результат – большая часть шаров "приземлится" в центральных ячейках: чем ячейки дальше от центра, тем меньше туда попадет шаров.

Затем проведем мысленный эксперимент. Человек бросает монетку, смотрит, что выпало, орел или решка, и в зависимости от этого делает шаг влево или вправо. Это так называемое "случайное блуждание" не обязательно связано с ходьбой. С таким же успехом можно представить, что вместо шага вправо или влево вы каждый раз выигрываете или проигрываете доллар, при этом ведя учет долларам, накопившимся у вас в кармане.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, я заключаю с вами честное пари, где возможность выигрыша у вас примерно та же, что и проигрыша. Кидаем монетку. Орел – вы получаете доллар, решка – теряете доллар.

При первом броске вы либо выиграете, либо проиграете.

При втором броске число возможных исходов удваивается. Вариант 1: выигрыш-выигрыш. Вариант 2: выигрыш-проигрыш. Вариант 3: проигрыш-выигрыш. Вариант 4: проигрыш-проигрыш. У каждого из этих вариантов одинаковые шансы, комбинация из одного выигрыша и одного проигрыша встречается вдвое чаще, так как варианты 2 и 3, выигрыш-проигрыш и проигрыш-выигрыш, приводят к одинаковому результату. И в этом ключ к гауссиане. В середине очень многое сглаживается, и, как мы увидим, к середине тяготеет большинство. Поэтому если при каждом броске разыгрывается доллар, то на втором броске ваши шансы таковы: 25 процентов, что вы приобретете или потеряете 2 доллара, и 50 процентов, что выйдете в нуль.

Третий бросок снова удваивает число исходов, так что их становится восемь. Вариант 1 (выигрыш-выигрыш после двух бросков) разветвляется на выигрыш-выигрыш-выигрыш и выигрыш-выигрыш-проигрыш. Мы добавляем выигрыш или проигрыш к каждому из предыдущих результатов. Вариант 2 разветвляется на выигрыш-проигрыш-выигрыш и выигрыш-проигрыш-проигрыш. Вариант 3 разветвляется на проигрыш- выигрыш-выигрыш и проигрыш-выигрыш-проигрыш. Вариант 4 разветвляется на проигрыш-проигрыш-выигрыш и проигрыш-проигрыш-проигрыш.

Теперь у нас восемь вариантов, все одинаково вероятные. Заметим, что снова можно сгруппировать средние исходы, в которых выигрыш перечеркивает проигрыш. (На доске Гальтона ситуации, когда шар отлетает влево, а затем вправо, или наоборот, преобладают, так что в результате в середине оказывается много шаров.)

Совокупный итог таков: 1) три выигрыша; 2) два выигрыша, один проигрыш, итого один выигрыш; 3) два выигрыша, один проигрыш, итого один выигрыш; 4) один выигрыш, два проигрыша, итого один проигрыш; 5) два выигрыша, один проигрыш, итого один выигрыш; 6) два проигрыша, один выигрыш, итого один проигрыш; 7) два проигрыша, один выигрыш, итого один проигрыш; и, наконец, 8) три проигрыша.

Из восьми вариантов вариант трех выигрышей встречается однажды. Вариант трех проигрышей встречается однажды. Вариант одного итогового проигрыша (один выигрыш, два проигрыша) встречается три раза. Вариант одного итогового выигрыша (один проигрыш, два выигрыша) встречается три раза.

Сделаем еще один бросок, четвертый. Будет шестнадцать равновероятных исходов. Один вариант четырех выигрышей, один вариант четырех проигрышей, четыре варианта двух выигрышей, четыре варианта двух проигрышей и шесть вариантов выхода в нуль.

"Quincunx" (это латинское производное от числительного "пять") в нашем пинбольном примере представляет собой иллюстрацию пятого броска или шага, после которого шансы, как легко высчитать, возрастают до шестидесяти четырех. Вот идея, воплощенная в доске Фрэнсиса Гальтона. Гальтону явно недоставало здоровой лени и математической сметки: вместо того чтобы сооружать такое устройство, вообще-то проще было поработать с алгеброй или провести мысленный эксперимент вроде нашего.

Однако продолжим игру до сорокового броска. На это уйдет лишь несколько минут, но понадобится калькулятор, чтобы вычислить количество исходов, так как наши мозги с этим не справятся. Получится 1 099 511 627 776 возможных комбинаций – то есть более тысячи миллиардов. Не затрудняйтесь просчитывать шаг за шагом – это будет два в сороковой степени, так как на каждом этапе каждая цепочка раздваивается. (Вспомните, как мы добавили выигрыш и проигрыш к вариантам третьего броска, удвоив число вариантов.) Из этих комбинаций только одна будет состоять из сорока выигрышей и только одна – из сорока проигрышей. Остальные будут тяготеть к середине, в данном случае – к нулю.

Вам уже ясно, что этот тип случайности чрезвычайно беден крайностями. Все сорок бросков оказываются выигрышными лишь в одном случае из 1 099 511 627 776. Если вы станете час за часом проделывать это упражнение с сорока бросками, вам придется здорово попотеть, прежде чем выпадут сорок орлов (или сорок решек) подряд. Поскольку вы наверняка будете прерываться, чтобы поесть, поспорить с друзьями и соседями, попить пива и поспать, то готовьтесь, ради такой удачи, прожить около четырех миллионов жизней. А представьте, что вы добавляете один лишний бросок. Чтобы выкинуть орла сорок один раз подряд, понадобится потратить на попытки восемь миллионов жизней! Переход от 40 к 41 уменьшает шансы вдвое. Это – ключевое свойство немасштабируемого подхода к анализу случайности: крайние отклонения убывают с все возрастающей скоростью. А пятьдесят орлов подряд могут выпасть один-единственный раз на протяжении 4 миллиардов жизней!

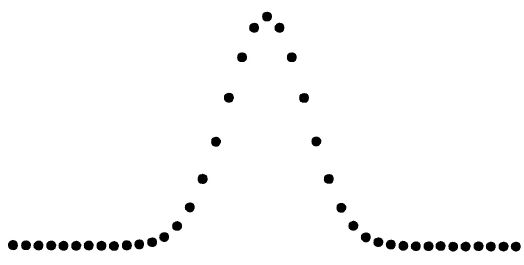

Мы еще не получили "гауссову кривую", но сильно приблизились к ней. Пока это протогауссиана, но суть уже видна. (На самом деле вы никогда не встретите "гауссову кривую" в чистом виде, так как это платоническая фигура – к ней можно только стремиться, но достичь ее невозможно.) Но, как показывает рисунок 9, знакомая колоколовидная форма уже просматривается.

Способны ли мы ближе подойти к совершенной "гауссовой кривой"? Да. Для этого нужно разбить раунд на большее количество менее результативных бросков. Можно ставить на кон не доллар, а десять пенсов и бросать не 40, а 4000 раз, складывая результаты. Ожидаемый риск будет приблизительно тем же – и в этом фокус. В соотношении двух названных вариантов игры есть небольшой сознательный сдвиг. Мы умножили число бросков на 100, но поделили размер ставки на 10 – не ищите сейчас причины, просто предположите, что варианты "эквивалентны". Общий риск эквивалентен, но теперь нам открылась возможность выиграть или проиграть 40 долларов за 400 последовательных бросков.

Шансы равны единице на единицу со 120 нулями,то есть 1/1 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000.

Продолжим процесс дробления. Будем бросать 400 000 раз, ставя на кон по 1 центу и подходя, таким образом, все ближе и ближе к гауссиане. Рисунок показывает распределение результатов между 40 и минус 40 долларами, то есть восьмьюдесятью смысловыми точками. При ставке в 1 цент мы доводим их до 8000 смысловых точек.

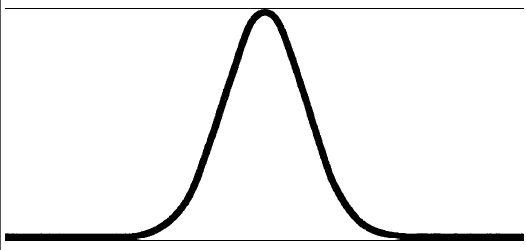

Пойдем дальше. Мы можем бросить монету 4000 раз, ставя по 1/10 цента. Ну а как насчет 400 000 раз по 1/1000 цента? Совершенная кривая Гаусса (как платоническая форма) – это отображение бесконечного числа бросков с бесконечно малыми ставками. Не пробуйте их себе представить – не получится. Нам нет смысла говорить о "бесконечно малых" ставках (поскольку у нас их бесконечное множество, а значит, мы имеем дело с тем, что математики называют бесконечной структурой). Но хочу вас обрадовать: существует альтернатива.

Мы начали с простой ставки и пришли к чему-то абсолютно абстрактному. Начали с наблюдений и оказались в царстве математики. В математике вещи обретают абстрактную чистоту.

Но, поскольку чистых абстракций в природе не существует, пожалуйста, даже не пытайтесь постичь глубинный смысл фигуры на рисунке 10. Просто знайте, как ею пользоваться. Воспринимайте ее как градусник: не обязательно понимать, что означает температура, чтобы пользоваться показаниями градусника. Главное – знать соответствие между температурой и, скажем, комфортностью (или какими-то другими эмпирическими факторами). Шестьдесят градусов по Фаренгейту соответствуют приятной погоде; минус десять – не то, о чем следует мечтать. Не обязательно интересоваться действительной скоростью столкновений между частицами, которая помогла бы уяснить подоплеку понятия "температура". Градусы – это некое подсобное средство, с помощью которого ваше сознание может перевести какие-то внешние явления на уровень чисел. Вот и гауссиана устроена так, что 68,2 процента наблюдений сосредоточиваются между минус одним и плюс одним стандартным отклонением от среднего. Я повторю: даже не пытайтесь понять, является ли стандартное отклонение средним отклонением – нет, не является, и многие (слишком) многие люди, использующие термин стандартное отклонение, этого не понимают. Стандартное отклонение – это вопрос простого соотношения, обычное число, с которым соизмеряются явления, если они действительно из разряда "гауссовых".

Стандартное отклонение часто называется сигмой. Также говорят о дисперсии (дисперсия – это сигма в квадрате).

Обратите внимание на симметричность "колокола". Одинаковый результат получается при отрицательной и при положительной сигме. Шансы спуститься ниже минус четырех сигм равны шансам перевалить через четыре сигмы, у нас они 1 к 32 000.

Как видите, основная идея "гауссовой кривой" (о чем я говорил выше) в том, что большинство наблюдений колеблется в рамках заурядного, среднего, в то время как шансы отклонения сокращаются быстрее и быстрее (экспоненциально), чем дальше вы уходите от центра. Если хотите ухватить главное, вот оно: резкое ускорение падения шансов при удалении от середины. Вероятность аномалий стремительно уменьшается. Ими можно спокойно пренебречь.

Из этого свойства вытекает высший закон Среднестана: поскольку большие отклонения чрезвычайно редки, их вклад в итог будет чрезвычайно мал.

В примере с замерами человеческого роста я брал за единицу отклонения десять сантиметров, показывая, как тает процент гигантов по мере увеличения роста. Это были отклонения на одну сигму; а еще ростовая таблица наглядно показывает, как происходит "соизмерение с сигмой", – ее использование в качестве единицы измерения.

|