Асимметричное принятие риска

Мы склонны урезать убытки слишком поздно и урезать прибыли слишком рано.

Трейдер валютного рынка

Некоторые из наиболее примечательных ответов на вопрос о принятии рисков на финансовых рынках были даны психологией. Поэтому когда психолога Дэниела Канемана (Daniel Kahneman) спросили о происхождении названия теории решений, которую он разработал совместно с Амосом Тверски (Amos Tversky), Канеман (Kahneman) ответил, что они выбрали название, которое легко заметить и вспомнить. Однако колоритное название – это не единственное замечательное свойство «теории перспектив»; ее самым существенным достоинством является предлагаемое ей понимание того, как люди на самом деле принимают на себя риски.

В то время как теория ожидаемой полезности предполагает, что люди в общей своей массе несклонны к риску (см. Главу 2 «Психология торговых решений»), теория перспектив объясняет, что существует фундаментальное различие, зависящее от того, вовлечено ли в это восприятие прибыли или восприятие убытков. Когда альтернативы рискованного выбора подразумевают прибыли, люди несклонны к риску; однако когда альтернативы рискованного выбора подразумевают убытки, люди стремятся рисковать.

Это можно легко продемонстрировать на приведенном ниже примере. Представим себе реальное решение, в котором задействованы реальные деньги.

Что вы предпочтете?

A. Азартную игру с 80% шансом выиграть 4000 долларов и 20% шансом ничего не выиграть.

B. Гарантированную прибыль в 3000 долларов.

Сталкиваясь с выбором, подразумевающим прибыль, большинство людей (четверо из пяти в исследовании Канемана (Kahneman) и Тверски (Tversky)) предпочитает гарантированную прибыль, предлагаемую в альтернативе В, рискованной игре, предлагаемой в альтернативе А. Однако, результаты отличаются, если в выборе подразумеваются убытки.

Что вы предпочтете?

A. Азартную игру с 80% шансом потерять 4000 долларов и 20% шансом ничего не потерять.

B. Гарантированный убыток в 3000 долларов.

Здесь большинство участников исследования (более девяти из десяти в исследовании Канемана (Kahneman) и Тверски (Tversky)) предпочитает рискованную игру в альтернативе А гарантированному убытку в альтернативе В, другими словами, перед лицом убытков они становятся склонными к риску.

Участниками исследования Канемана (Kahneman) и Тверски (Tversky) были студенты университета и профессорско-преподавательский состав, а не финансовые эксперты. «Европейский опрос», напротив, исследовал, демонстрируют ли трейдеры на валютном рынке эту тенденцию становиться склонными к риску, когда речь идет о возможных убытках, как предполагает теория перспектив. Чтобы сделать выбор трейдеров более реалистичным, суммы на кону были увеличены. Трейдеров спросили, что они скорее предпочтут:

A. Принять гарантированный убыток в 30 000 долларов.

B. Или принять 80% риск убытка в 40 000 долларов.

Больше двух третей (71%) трейдеров предпочли рискованную альтернативу В, что показывает, что среди трейдеров валютного рынка – ветеранов решений, где задействованы реальные деньги и риск – существует склонность рисковать перед лицом возможных убытков.

Как же можно объяснить эту тенденцию становиться склонными к риску, когда на кон поставлены убытки? Согласно теории перспектив, результаты решений оцениваются не по их воздействию на общее благосостояние, но по изменениям, которые они привносят относительно субъективной точки отсчета. Другими словами, принимающие решение люди оценивают результаты альтернатив не абсолютно, но рассматривая получающееся отклонение от субъективно определенного «статуса-кво». Например, когда они принимают решение, следует ли им пойти на шикарный или недорогой ужин, они не думают о своем объективном общем собственном капитале. Вместо этого люди просто определяют психологическую точку отсчета (например, сумму денег, в настоящий момент находящуюся у них в бумажнике, или сумму денег, которую они обычно тратят на ужин). Эта точка отсчета не является объективно предопределенной, но выбранной субъективно, в большинстве случаев ее выбор не является хорошо обдуманным, но происходит неявно. На самом деле на выбор точки отсчета может оказать психологическое влияние как человек, принимающий решение, так и другие. В любом случае, как только выбрана точка отсчета, люди рассматривают приобретение трапезы относительно точки отсчета, а их готовность принять риск зависит от того, воспринимают ли они его как выбор между прибылью или убытками.

В качестве примера возьмем человека с общим собственным капиталом в 200 000 долларов, который обычно тратит на ужин 15 долларов. Точка отсчета этого человека, возможно, составляет 15 долларов, которые обычно уходят на ужин. С финансовой точки зрения перед человеком не стоит выбор между дорогой трапезой за 200 долларов в эксклюзивном ресторане и тем, чтобы пропустить ужин, как различие между получающимися в итоге 199 800 долларами и 200 000 долларами его общего собственного капитала. Вместо этого, он воспринимает свой выбор как различие между дополнительными расходами в 185 долларов за ужин в эксклюзивном ресторане, как противопоставленный экономии в 15 долларов, если он пропустит ужин. Стоимость ужина не определяется объективно, на основе его собственного капитала, но субъективно (например, относительно средней стоимости ужина, как в примере выше, или, возможно, относительно суммы денег, находящейся в настоящий момент у него в бумажнике).

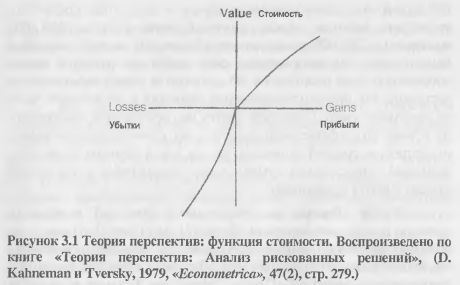

Таким образом, по сравнению с функцией полезности, согласно пониманию Бернулли (Bernoulli) (см. Главу 2 «Психология торговых решений»), теория перспектив дает нам, так называемую, «функцию стоимости» воздействия убытков и прибылей на людей, принимающих решения. Однако, тогда как функция полезности основана на объективном уровне благосостояния индивида и рассматривает только положительные полезности, функция стоимости основывается на субъективно определенной точке отсчета, относительно которой она рассматривает как положительную стоимость прибылей, так и отрицательную стоимость убытков. Эта функция стоимости выглядит по-разному для прибылей и убытков, как показывает рисунок 3.1.

Поскольку угол ее наклона растет в области прибылей, когда возможные результаты решений воспринимаются как прибыли различной степени, функция стоимости приводит к тому, что лицо, принимающее решение, становится несклонным к риску. Поскольку угол наклона снижается в области потерь, когда возможные результаты решений воспринимаются как потери различной степени, функция стоимости побуждает лицо, принимающее решение, рискнуть.

Последствия асимметричной природы принятия рисков для торговых решений, принимаемых на валютном рынке, огромны. Различная форма функции стоимости в области прибылей и убытков может подтолкнуть трейдеров к существенно различному принятию риска, в зависимости от того, стоят ли на кону прибыли или убытки. Например, это объясняет тенденцию участников рынка закрывать прибыльные биржевые позиции слишком рано и позволять убыточным позициям слишком долго «плыть по течению». После успешной сделки трейдеры воспринимают решение по поводу того, когда закрыть свою биржевую позицию и когда получить свою прибыль, как выбор между различными степенями прибыли. Как мы видели, в области прибылей, решения имеют тенденцию быть несклонными к риску. Это заставляет трейдеров получать свою прибыль рано. Здесь они чувствуют, что лучше синица в руках, чем журавль в небе, и они скорее всего не будут ждать дальнейших вероятных прибылей. Напротив, в области потерь, решения имеют тенденцию быть склонными к риску. Именно поэтому трейдеры после операции, которая привела к убытку, не решаются закрыть свою биржевую позицию и, скорее всего, будут временить с решением сократить свой убыток. Следовательно, в то время как трейдеры получают прибыли слишком рано и пока они еще малы, они позволяют убыткам накапливаться и закрывают свои убыточные биржевые позиции слишком поздно, часто из-за какой-то иррациональной надежды, что убыток обернется прибылью. «Трейдер поведет себя иначе в процессе принятия решения, если он получает прибыль, по сравнению с тем, как он поведет себя в случае, если он получает убыток. Будучи в прибыли, он постарается ухватить ее слишком быстро, а будучи в убытке, он будет склонен ждать», – объясняет один трейдер. Другой трейдер вторит этому утверждению, говоря: «Мы слишком рано получаем прибыли и слишком медленно сокращаем убытки». Однако трейдеры также отмечают, что тенденция к асимметричному принятию рисков перед лицом возможных убытков снижается с опытом. По словам одного трейдера, «Одним из различий между начинающим и опытным трейдером является то, что опытный трейдер действует прямо противоположно тому, как поступил бы обычный человек. А человек быстрее принимает прибыли, чем убытки, потому что ты всегда думаешь, что это не может быть правдой, и что ты прав, поэтому ты позволяешь своим убыткам расти, а свои прибыли слишком быстро забираешь из игры».

Функция стоимости, описанная теорией перспектив, отличается не только в областях прибылей и убытков, но она становится даже более крутой для убытков, нежели чем для прибылей. Это значит, что одинаково большие колебания относительно точки отсчета в сторону прибылей и убытков переносятся с разной интенсивностью; выбор между выигрышем и проигрышем идентичной суммы денег относительно статус-кво противопоставляет относительно серьезные страдания из-за возможного убытка значительно меньшему количеству удовольствия от возможной прибыли. По словам Канемана (Kahneman) и Тверски (Tversky): «Убытки кажутся больше прибылей. То ухудшение состояния, которое человек испытывает, теряя сумму денег, кажется больше, чем удовольствие, связанное с получением такой же суммы». Таким образом, трейдеры ненавидят терять 100 000 долларов больше, чем любят получать 100 000 долларов. Поскольку убытки психологически весят примерно вдвое больше прибылей, принятие рисков здесь характеризуется четко выраженной несклонностью к риску. «Принять убытки довольно сложно», – признает один трейдер валютного рынка.

Впечатляющий пример психологического отвращения к осознанию торгового убытка дается в следующей оценке одного трейдера: «Я никогда не хотел декларировать или записывать прибыль в сделках по опционам до тех пор, пока я не заплатил премию за приобретение этого опциона». На самом деле отвращение к убыткам делает любое решение по принятию торгового убытка и закрытию убыточной биржевой позиции сложным. По словам другого трейдера: «Довольно просто управлять позицией, которая прибыльна, но самые сложные решения – это те, когда нужно принять убыток». Некоторые трейдеры даже определяют свои самые ценные торговые решения не на основе того, где они получили свои самые высокие прибыли, а на основе того, где они приняли более сложное с эмоциональной точки зрения решение закрыть убыточную биржевую позицию вовремя. «Самые важные решения – это те, где ты реально сократил или уничтожил убытки, потому что их гораздо сложнее принять», – говорит еще один трейдер. Таким образом, отвращение к риску, выраженное с помощью функции стоимости теории перспектив, может также являться причиной того, почему трейдеры часто сообщают о непропорциональной эмоциональной реакции после убытков, которая намного превышает интенсивность эмоций после выигрышей.

Чтобы уйти от неизбежного убытка, трейдеры могут стать чрезвычайно сильно склонными к риску и начать действовать таким образом, как они в других случаях явно сочли бы слишком опасным. «Некоторые люди принимают большой риск, потому что они вчера проиграли, что определенно является самым худшим, что только можно сделать», комментирует один трейдер это опасное последствие отвращения к риску. После убытка сделки, предлагающие возможность достичь уровня безубыточности, могут стать особенно привлекательными. Действительно, трейдеры часто описывают, как после убытков они охотятся за потерянными суммами в попытке отыграться. «Если трейдер теряет деньги, он пытается их вернуть», – таковы слова одного трейдера.

Однако не все трейдеры в равной степени уступают опасностям принятия рискованных решений, связанным с отвращением к риску. Как объясняет Глава 6 «Личностная психология трейдеров», опытные трейдеры сопротивляются отвращению к риску. Вместо того, чтобы подчиниться этой естественной тенденции принятия риска, позволяя своим убыточным позициям плыть по течению или даже увеличивая свой уровень риска, они достаточно дисциплинированны и контролируют принятие своих убытков. Как со знанием дела замечает один трейдер: «Хороший дилер, это не тот, кто мгновенно зарабатывает несколько миллионов баксов. Хороший дилер – это тот, кто знает, когда закрыть свою позицию». Другой трейдер соглашается: «Я думаю, биржевая торговля – это не обязательно зарабатывание денег, потому что любой может заработать деньги, каждый. Я мог бы прямо сегодня привести сюда свою маму и сказать: «Давай, мам», и она смогла бы заключать сделки по доллару к марке, и смогла бы купить позицию, которая принесет деньги, потому что любой это может. Но это не Зарабатывание денег, на самом деле, это умение терять минимальную сумму денег, если это возможно, когда ты ошибаешься».

Таким образом, управление психологической асимметрией в принятии рисков и отвращение к убыткам, объясняемые теорией перспектив, являются ключом к успешной биржевой торговле. Как отмечает один трейдер: «Хороший трейдер отличается от плохого не тем, как он зарабатывает деньги, но тем, как он их теряет. Я бы сказал, легко быть счастливым, когда ты зарабатываешь деньги; это проще всего на свете. Но по-настоящему тяжело продолжать думать объективно и принимать рациональные решения после того, как ты потерял деньги, потому что это совершенно другая ситуация».

|