4.5. Кросс-курсы

Клиенты часто делают запросы о конвертации валют, отличных от доллара США, например об обмене голландских гульденов на немецкие марки или швейцарских франков на шведские кроны. Курсы, в которых доллар не является ни торгуемой валютой, ни валютой котировки, называются кросс-курсами (Cross-Rates).

Хотя в кросс-курсах отсутствует доллар, долларовые курсы торгуемой валюты и валюты котировки служат основанием для исчисления кросс-курса. Расчеты прямых и обратных котировок различаются.

На практике дилер имеет две возможности для закрытия позиции в недолларовых валютах.

• Указанный ниже порядок с использованием доллара.

• Прямая покупка или продажа иностранной валюты посредством заключения кросс-сделки на межбанковском рынке. Последнее может быть выгоднее, так как здесь отсутствуют операционные расходы по долларовым платежам и разница между курсами Bid и Offer в твердых кросс-валютах зачастую меньше, чем при торговле с использованием доллара.

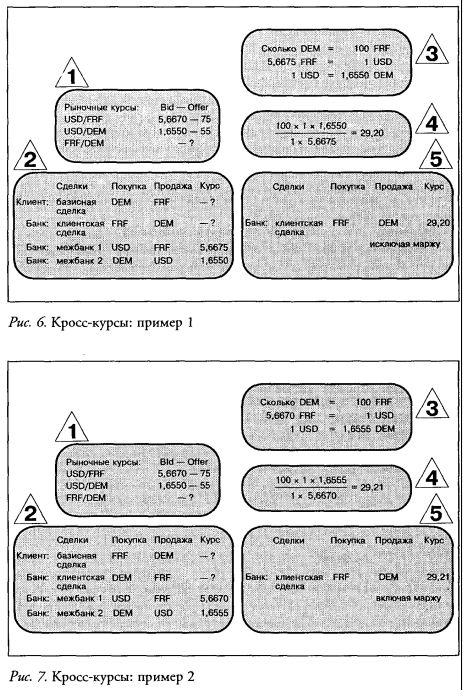

Пример 1. Немецкий экспортер за товарные поставки во Францию получил французские франки, которые хотел бы конвертировать в немецкие марки. Дилер банка, обслуживающего сделку, может осуществить конвертацию в два этапа: продать французские франки за доллары, а затем продать уже доллары за марки. Перед дилером стоит теперь вопрос: по каким курсам он должен заключить свои сделки и сколько в конечном счете он получит немецких марок за продажу на рынке 100 французских франков? При покупке долларов они оплачиваются по курсу Offer USD/FRF, продаются же за марки по курсу Bid. Сколько немецких марок получит дилер за 100 французских франков после заключения межбанковских сделок? Расчеты приведены на рис. 6.

Пример 2. Импортер хотел бы купить французские франки за немецкие марки. В этом случае дилер его банка продаст другому банку доллары по курсу Bid этого банка и купит франки. Доллары затем продаются за марки по курсу Offer третьему банку.

Из этих действий для Определения кросс-курса строится "мостик", который объясняется на рис. 7 и 8. Долларовые курсы обеих валют перекрестно делятся, причем валюта котировки, курс которой должен быть рассчитан, находится вверху. Таким образом, кросс-курсы рассчитываются с применением сложного тройного правила.

Курсы, которые имеют обратную котировку, предполагают другую методику расчетов.

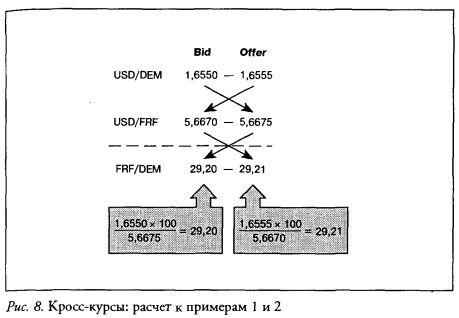

Пример 3. Британское предприятие-импортер для платежей своим партнерам нуждается в немецких марках, за которые будет рассчитываться фунтами. Если дилер британского банка, который обслуживает это предприятие, захочет провести данную операцию через доллары, он должен будет поступить следующим образом: сначала купить за доллары по рыночному курсу Bid марки, а затем выкупить доллары за фунты. Поскольку фунты имеют обратную котировку, доллары опять будут проданы за фунты по курсу Bid.

Сколько немецких марок получит банк за продажу одного фунта, показывает следующий расчет (рис. 9).

Пример 4. Британский экспортер хотел бы конвертировать в фунты свою экспортную выручку, полученную в немецких марках. В этом случае его банк сначала продаст марки за доллары по курсу Offer. Доллары ему необходимы, чтобы купить фунты. Поскольку фунты имеют обратную котировку, доллары должны быть проданы за фунты также по курсу Offer. Сколько немецких марок расходует банк на покупку одного фунта? Расчет приводится на рис. 10.

Если торгуемая валюта имеет обратную котировку, ее кросс-курсы, исходя из приведенных примеров, рассчитываются следующим образом (рис. 11).

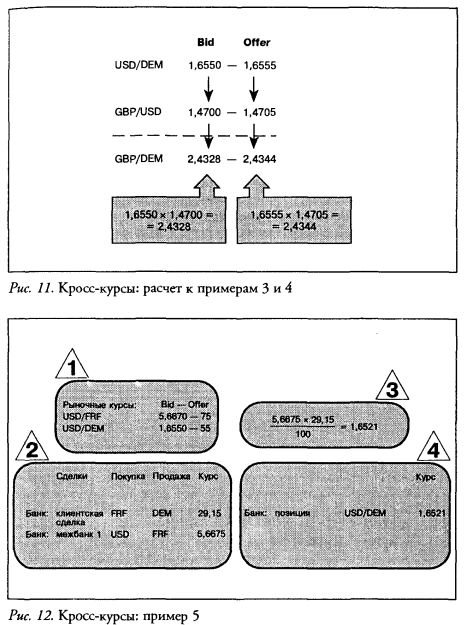

Когда дилер заключает клиентскую сделку с кросс-курсами и одновременно хочет открыть позицию в долларах, сделка часто позволяет получить выгодную исходную позицию.

Пример 5. Используя пример 1, можно представить следующую ситуацию. Валютный дилер, получающий на рынке 29,20 немецкой марки за 100 французских франков, договаривается с клиентом о марже в 5 пфеннигов. В итоге клиент получит 29,15 марки за 100 франков. Дилер предполагает рост курса USD/DEM и хочет открыть длинную позицию. После заключения клиентской сделки он купит доллары и продаст французские франки. Тем самым дилер откроет длинную позицию в долларах против марок. При заданных курсах можно рассчитать курс открытия позиции (рис. 12).

В результате дилер получает очень выгодный курс открытия позиции по сравнению с покупкой долларов за марки на межбанковском рынке.

|

.")